[이데일리 김응태 기자] 메리츠증권은 21일 포스코인터내셔널(047050)에 대해 미얀마 가스전 등 에너지 사업의 차별화한 투자를 통해 수요 성장을 바탕으로 밸류에이션 재평가가 기대된다고 진단했다. 이에 투자의견 ‘매수’, 목표가 7만3000원의 신규 커버리지를 개시했다. 상승여력은 44%이며, 전날 종가는 5만700원이다.

문경원 메리츠증권 연구원은 “올해 미얀마 가스전 탐사 성공, 지난해 포스코에너지 합병 등을 거쳐 뚜렷한 에너지 기업으로서 거듭났음에도 그 가치를 제대로 평가받고 있지 못하다”며 “지난 4년간 소극적이었던 글로벌 사업자와 달리 공격적으로 투자한 대가로 수요 성장에 대한 재평가가 필요하다”고 평가했다.

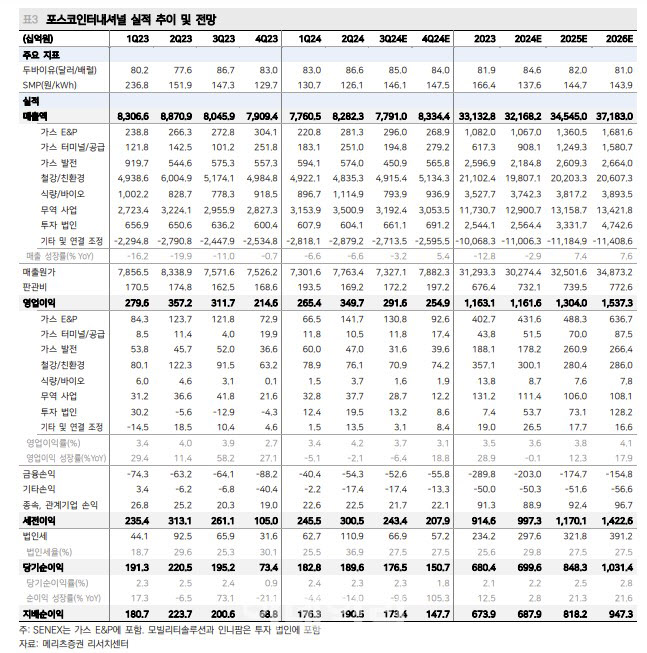

가스 업스트림(Upstream) 주력 사업인 미얀마, 세넥스(SENEX) 투자 성과는 올해와 2026년부터 본격화한다는 분석이다. 이에 따라 탐사·생산(E&P) 사업의 영업이익은 2024년부터 3년간 평균 17.5% 성장할 것으로 전망했다.

신규 탐사 모멘텀에도 주목해야 한다고 짚었다. 2025~2027년 말레이시아, 호주, 동해 가스전에서의 탐사 결과는 잠재적으로 거대한 업사이드 요인이 될 것으로 봤다. 과거 미얀마 심해 가스전 개발 당시 주가수익비율(PER) 멀티플 2배 이상 상승한 바 있기 때문이다. 특히 포스코인터내셔널은 국내 유일한 심해 가스전 개발 사업자로서 국내 사업 참여가 기대된다는 분석이다.

내년 아시아 천연가스 가격 하락이 예상되는데, 이는 발전 사업의 증익으로 이어질 것으로 봤다. 전사 순이익은 2023년부터 2026년까지 평균 15% 성장할 것으로 예상했다.

문 연구원은 “탐사 결과에 따라 높은 주가 변동성이 예상되는 만큼 합리적인 밸류에이션 수준에서 선제적으로 매수하는 전략이 필요하다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)