[이데일리 원다연 기자] 현대차증권은

리노공업(058470)에 대해 내년부터 제품 믹스 변화로 매출액 증대가 기대된다고 평가하며 목표의견 ‘매수’와 함께 목표가 25만원으로 커버리지를 개시한다고 5일 밝혔다. 전일 종가는 20만1000원이다.

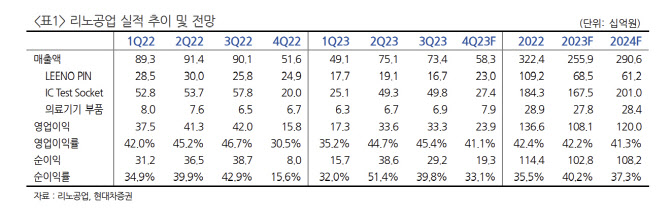

곽민정 현대차증권 연구원은 “리노공업은 반도체 검사에서 어댑터 역할을 담당하는 핀, 소켓과 초음파 진단기용 의료기기 부품을 공급하는 업체”라며 “리노 핀은 반도체나 인쇄회로 기판의 전기적 불량 여부를 체크하는 소모성 부품이며, IT부품 소형화에 따른 미세화 핀 수요가 증가하고 있다”고 전했다. 이어 “IC 테스트 소켓은 메모리·비메모리 반도체의 이상 유무를 진단하는 검사장비의 핵심 부품으로, 최근 비메모리 검사 소모품 수요 증가에 따른 매출 증가가 이어진다”고 밝혔다.

리노공업은 3분기 매출액이 전년 대비 18.6% 감소한 734억원, 영업이익은 20.7% 감소한 333억원을 기록했다. 누적 매출 기준으로 반도체 테스트 패키지용 장비의 소모성 부품인 IC 테스트 소켓이 전체 매출의 63%를 차지했고, 반도체나 인쇄회로 기판의 전기적 불량 여부를 체크하는 리노 핀은 전체 매출의 27%를 차지했다. 초음파 프로브 등에 적용되는 의료기기 부품류는 전체 매출 대비 9%를 차지했다.

곽 연구원은 “동사의 영업이익률은 분기별 30~47% 내외인데, 2018~2021년 5G 통신 관련 테스트 소켓에서 2024년부터는 온디바이스, 온센서 등 IT 사업에서 자체 개발 중인 신규 디바이스 다변화 및 연구 개발용 소켓 수요 증가가 동사의 실적 개선에 크게 기여할 것으로 전망된다”며 “글로벌 피어그룹인인 UIGreen의 주요 고객사는 텔레다인, 엔비디아, 어드반테스트이지만 동사가 더 높은 제품 수명과 미세 핀 기술을 확보하고 있어 동사의 비메모리 시장 점유율 확대가 기대된다”고 평가했다.

이어 “2026년 기준 현재 캐파 대비 2배 수준의 투자 확대에 따른 매출 증가가 기대되는 점도 중장기적으로 동사의 실적 개선에 긍정적일 것으로 전망된다”며 “2024년부터는 점진적으로 제품 믹스 변화에 따른 매출액 증가가 기대된다”고 밝혔다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[단독]정부, 최저임금 적용 않는 '외국 가사사용인' 도입안 철회](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600108b.jpg)

![GTX 킨텍스역 28일 개통, 서울역까지 소요 시간 '1시간 → 16분' [MICE]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600326h.jpg)