|

하이투자증권은 7일 국내 금융시장의 트리플 악재 요인을 지난달 말 이후 지속되고 있는 △테이퍼링(자산 매입 축소) △미국 부채한도 협상 난항에 따른 미국 디폴트 리스크 △공급망 차질 장기화 및 에너지발 인플레이션 우려 △헝다발 유동성 위기, 전력난에 따른 조업 중단 리스크로 촉발되고 있는 중국 경기 경착륙 리스크로 꼽았다.

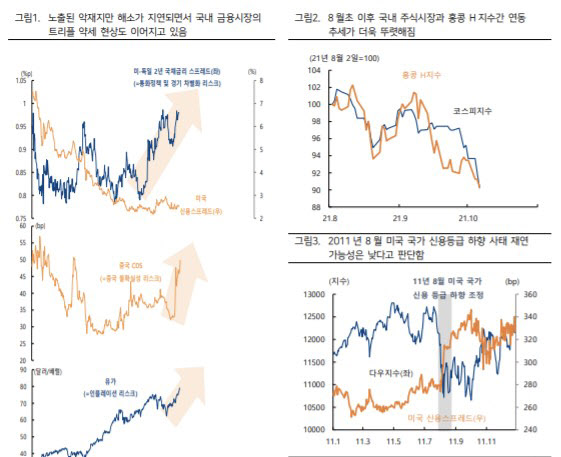

코스피는 추석 연휴 이후 약 7.4% 급락하면서 올해 최저치를 기록했다. 원·달러 환율 역시 약 16원 상승하면서 1년 2개월 만에 1190원대에 진입, 1200원선을 목전에 뒀다. 3년 국채 금리도 1.1719%로 오르며 패닉 장세를 이어갔다. 이 가운데 미국 관련 리스크보다 중국 리스크와 에너지관련 리스크에 더욱 민감한 반응을 보이고 있다고 봤다.

옐런 미 재무장관이 경고하고 있는 것처럼 오는 18일까지 부채한도 협상이 타결되지 못하면 미국은 일시적일지라도 디폴트에 직면할 수 있고 이는 2011년 8월과 같은 미국 국가신용등급 하향 등으로 이어지면서 글로벌 증시에 부담을 줄 여지가 있다고 전망했다. 또 미국의 불안은 글로벌 자금의 안전자산 선호 현상 강화로 이어져 달러화가 초강세를 보일 수 있음은 국내 금융시장이 우려하는 부분이라고 짚었다.

이에 따라 국내 금융시장 안정, 즉 트리플 약세 현상의 해소는 중국 및 에너지 가격 불확실성 진정에 달려 있다고 분석했다. 지난 8월 초 이후 국내 코스피와 홍콩 H지수간 상관관계가 거의 절대적으로 나오고 있어 국내 주식시장 등 금융시장이 중국 리스크에 민감한 것을 보여준다고 설명했다. 전일(6일) 종가 기준으로 8월 초 이후 코스피 지수는 9.8%, 홍콩 H지수는 9.9% 하락, 유사한 수준의 하락폭을 기록 중이다. 반면에 대만 가권지수는 동 기간 6.3% 하락에 그치고 있다.

박 연구원은 “국내 금융시장이 중국 리스크와 더불어 유가 및 천연가스 급등에 따른 에너지발 리스크에 동시에 노출되었기 때문”이라며 “여기에 한국은행 대출 규제 강화 등도 유동성 측면에서 국내 주식시장에 부정적 영향을 미치고 있다고 지적할 수 있다”고 전했다.

|

중국 리스크 완화 여부도 변수다. 헝다에 이어 연쇄 부도 리스크가 현실화되고 있는 등 중국 유동성 위기가 완화되기보다 악화일로를 걷고 있다. 피치사는 지난 4일 예정된 달러 채권(2억600만달러)을 상환하지 못한 중국 부동산 개발업체인 화양년(Fantasia Holdings)의 신용등급을 ‘제한적 디폴트’로 강등하는 등 연쇄부도 리스크가 현실화되고 있다.

박 연구원은 “국경절 연휴 이후 중국 정부가 유동성 위기 진화 및 부동산 시장 안정을 위한 대책을 내놓을 지가 중국 금융시장은 물론 국내 금융시장의 안정 여부를 판가름할 가능성이 높다”며 “헝다발 유동성 위기를 조기에 진정하고 호주산 석탄 수입 재개 등 전력난 수습 방안 카드를 내놓을지 관심”이라고 설명했다.

이어 “유가 및 에너지 가격 급등세의 진정과 관련해서도 10월 말 유럽연합(EU) 정상회담과 G20 정상회담이 예정돼 에너지 가격 안정을 위한 정책 공조가 나올 여지도 있다”며 “국내 금융시장이 중국 및 에너지 리스크에 취약하다는 점이 확인됐지만 중요한 미국 내 신용리스크가 안정세를 유지하고 있어 중국 리스크가 안정될 시 국내 금융시장도 안정세를 회복할 여지는 높다고 생각한다”고 덧붙였다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)