[이데일리 유준하 기자] 하나금융투자는 29일

셀트리온(068270)에 대해 렉키로나주가 유럽의약품청(EMA)으로부터 조건부허가를 획득한 만큼 렉키로나주 실적을 반영, 투자의견 ‘매수’를 유지하고 목표주가는 종전 39만원에서 42만5000원으로 8.9%(3만5000원) 상향 조정했다.

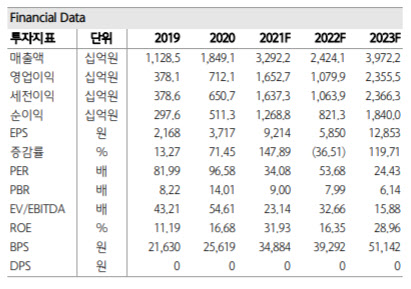

하나금융투자가 예상한 렉키로나주 예상 매출 규모는 약 1조2000억원이며 이에 따라 올해 셀트리온 매출액 역시 3조3000억원으로 전년 대비 77% 증가한 수치다. 올해 영업이익은 1조6527억원으로 같은 기간 132.1% 증가할 전망이다.

선민정 하나금융투자 연구원은 “셀트리온 사는 시장 수요를 감안해 최대 320만 도즈 생산이 가능하다고 언급했으나 당 리서치센터에서는 200만도즈로 가정했다”며 “도즈 당 가격은 각 정부와의 계약에 따라 달라지겠지만 우선 유럽의 경우 일반적으로 의약품 가격이 미국의 70% 수준인 점을 감안하면 도즈당 875달러, 한화 약 100만원으로 가정했다”고 설명했다.

셀트리온은 지난 26일 코로나19 치료제 렉키로나주가 유럽 EMA로부터 정식품목허가 전 사용을 권고하는 의견을 획득했다고 28일 밝힌 바 있다.

선 연구원은 “이것은 정식 허가 전 유럽의 각 국가들이 렉키로나주를 필요에 따라 사용할 수 있다는 의미”라며 “리제네론사와 일라이릴리 사가 개발한 코로나19 항체치료제의 조건부사용 권고 검토에 걸린 기간과 비슷하게 렉키로나주도 이와 같은 조건부허가를 획득한 것”이라고 설명했다.

다만 “정식허가 전 일종의 조건부허가로 렉키로나주에 대한 검토는 계속 진행된다”며 “검토가 마무리되면 유럽에서의 정식 시판허가를 받게 될 것이며 이러한 절차는 기존 유럽에서 조건부허가를 획득했던 리제네론과 일라이릴리사의 코로나19 항체 치료제와 동일하다”고 덧붙였다. 이어 “이로써 렉키로나주는 유럽에서 조건부허가를 받은 3번째 코로나19 항체치료제가 됐다”고 짚었다.

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)