[이데일리 박순엽 기자] BNK투자증권은 27일 GS(078930)에 대해 올 3분기 정제마진 약세 속에서도 원·달러 환율 하락으로 순이익은 증가하리라고 전망했다. 투자의견은 ‘매수’, 목표가는 5만 5000원 ‘유지’했다. 전 거래일 종가는 4만 6100원이다.

김현태 BNK투자증권 연구원은 “올 3분기 정제마진은 2분기 대비 크게 회복되기 어려운 상황”이라면서도 “원·달러 환율 하락으로 큰 폭의 환이익이 더해져 순이익은 전 분기 대비 증가가 전망된다”고 말했다.

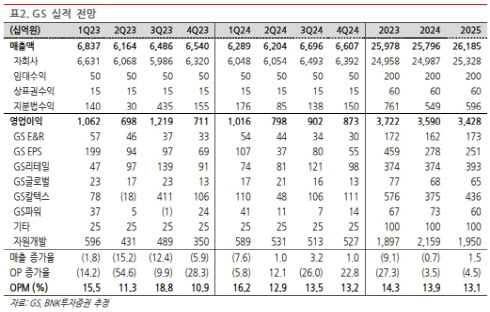

| | (표=BNK투자증권) |

|

올 상반기 신규 정유설비 가동으로 4~5월 정제마진이 급락했다. 이후 6~7월 평균 수준으로 회복되는 듯했던 정제마진은 8월에 다시 급락하며 래깅 마진 기준 제로 수준에서 등락하고 있다.

이는 드라이빙 시즌이 종료된 데다 제조업 비수기, 경기 부진으로 경유 수요도 부진한 것이 원인으로 파악된다는 게 김 연구원의 판단이다. 다만, 올 3분기 GS에 인식되는 GS칼텍스 이익(순이익의 50% 인식)은 원·달러 환율 하락에 증가를 예상했다.

이와 함께 GS리테일 실적 성수기와 SMP 반등에 따른 발전 자회사 이익 증가로 3분기 연결 영업이익은 9000억원 수준으로 개선되리라고 내다봤다.

앞서 GS의 2분기 실적은 컨센서스에 부합했다. GS칼텍스는 2분기 정제마진 급락에도 재고이익 1747억원이 더해져 정유 부문은 영업손실 264억원으로 상대적으로 선방했고, PX 스프레드 개선으로 석유화학 부문 영업이익이 1091억원을 기록해 예상보다 양호한 실적을 기록했다.

반면 GS EPS의 영업이익은 366억원으로 전년 동기 대비 61% 감소했는데, 계획예방정비에 따른 가동률 하락과 SMP가 전년 동기 대비 17% 하락한 영향이다. 그러나 7~8월 SMP가 반등했고, 정기 보수 종료에 따른 가동률 상승으로 3분기 실적은 다시 정상화되리라고 봤다.

김 연구원은 “GS는 주력 자회사가 ‘정유+발전사업’으로 구성돼 있어 에너지 가격에 민감한 구조”라며 “최근 유가 및 정제마진 약세는 불리한 환경이지만, 자원개발과 GS리테일의 안정적 이익과 배당이 주가 지지 요인으로 작용할 전망”이라고 강조했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900960b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)