[이데일리TV 성주원 기자] 하나금융투자는 17일

현대건설(000720)을 건설업종 최선호주로 제시하며 목표주가를 기존 5만8000원에서 6만5000원으로 12%(7000원) 상향했다. 투자의견은 ‘BUY(매수)’를 유지했다.

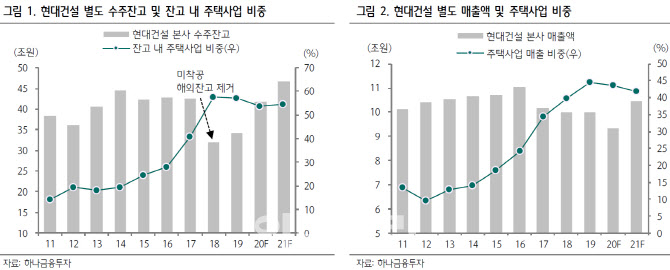

현대건설은 올해 들어 종합건설사 가운데 국내 선행지표가 가장 빠르게 개선되고 있다. 1분기 연결 국내 수주는 5조9000억원으로 연간 목표치(14조3000억원)의 42%를 달성했다. 연결 주택수주는 1분기 4조5000억원으로 연간 목표치(8조2500억원)의 55% 수준이다.

윤승현 하나금융투자 연구원은 “주택 분양은 2021~2022년 모두 증가세를 보일 것이 예상되는데 내년 주택사업 총이익기여도가 80%에 달할 만큼 2023년 이후까지 현대건설 전사 이익 성장이 예상된다”고 설명했다.

지난 2015년부터 도입한 예산관리체계(BMS)를 통해 신규 해외 프로젝트 입찰 견적에 대한 통제력을 높인 것도 해외 프로젝트에서 발생 가능한 원가율의 변동성을 줄여준다는 점에서 긍정적이다.

윤 연구원은 “높아진 주택사업 수익성과 공급 물량, BMS 도입 효과 가시화, 중장기 해외 발주 환경 개선 가능성 등을 종합적으로 고려해 지속가능 ROE(자기자본이익률)를 종전 8.2%에서 신규 9.3%로 상향했다”며 “해외 실적의 점진적 변동성 완화는 강력한 중장기 투자포인트”라고 덧붙였다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)