|

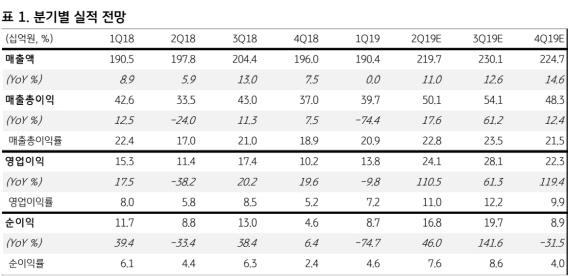

장윤수 KB증권 연구원은 “송원산업의 2분기 매출액과 영업이익은 각각 2179억원, 241억원을 기록하면서 추정치와 유사할 것”이라며 “영업이익의 경우 전분기대비 74.9%, 전년동기대비 110.5% 증가한 수치이며, 분기 중 환율과 원재료 가격 추이가 우호적이었기 때문에 영업이익이 예상치를 상회할 가능성도 배제할 수 없다”고 분석했다.

여러 외부 변수들의 영향으로 산화방지제의 타이트한 수급 상황 대비 지금까지의 실적이 다소 실망스러웠지만, 2분기부터는 정상 궤도로 복귀할 것이란 전망이다.

이어 “출하량 회복세만 유지된다면 견조한 실적 회복세가 이어질 가능성이 매우 높다”면서“ 신규 공급이 제한적이어서 가격 측면의 리스크가 작기 때문”이라고 덧붙였다.

![[포토] 부산국제영화제 참석한 정준호](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200154t.jpg)

![[포토]걸그룹 하이키, W페스타 왔어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100201164t.jpg)

![[포토] 장유빈, 함정우, 최경주, 김민규 '현대해상 최경주 인비테이셔널 많관부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200082t.jpg)

![[포토] 한남대교 올림픽대로 출입로에 발생한 차량 전복사고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200808t.jpg)

![[포토]제76주년 국군의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100616t.jpg)

![[포토]국군의 날, '차량에 타는 김건희 여사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100450t.jpg)

![[포토]휘발유·경유 가격, 9주 연속 하락세…국제유가 '소폭 상승'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100416t.jpg)

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)