[이데일리 박정수 기자] 대신증권은 18일 HD현대(267250)에 대해 하반기 수익성 개선이 기대된다며 목표주가를 9만원에서 10만원으로 11% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

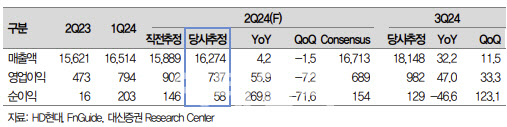

양지환 대신증권 연구원은 “HD현대의 올해 2분기 연결 매출액은 16조2741억원으로 전년 동기 대비 4.2% 증가하고 영업이익은 7366억원으로 같은 기간 55.9% 늘어 당사 직전 추정(영업이익 9020억원)을 하회할 것”이라고 분석했다.

양지환 연구원은 “현대오일뱅크의 실적 부진이 이유”라며 “오일뱅크의 실적 부진은 유가 하락에 따른 재고평가손실과 휘발유 크랙 하락에 따른 정유부문의 마진 감소 때문”이라고 설명했다.

양 연구원은 “하지만 조선과 마린솔루션, 그리고 일렉트릭의 실적은 견조한 흐름이 예상된다”며 “특히 하반기부터 높은 선가로 수주한 선박들의 매출 반영 증가로 조선부문의 수익성 개선이 본격화될 것”이라고 예상했다.

그는 “친환경 규제 본격화로 마린솔루션에 대한 시장의 관심 증가로 HD현대의 주가 또한 긍정적인 흐름이 기대된다”며 “자회사들의 주가 변동에 따른 지분가치 증가 등도 반영해 HD현대 목표주가를 상향했다”고 전했다.

![[포토]2024 콘텐츠 유니버스 코리아, '강연하는 Adam Steinman 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082901086t.jpg)

![[포토] 입장하는 티파니 영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900945t.jpg)

![[포토]STO 써밋, 토큰화와 블록체인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082901080t.jpg)

![[포토] 제13회 KG 레이디스 오픈 공식 포토콜 '많관부 부탁해요~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900047t.jpg)

![[포토] kt 강백호, 홈으로 파고들다 아웃](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800169t.jpg)

![[포토]2024 렉서스 마스터즈 우승 트로피 쟁탈전 시작](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800134t.jpg)

![[포토]코스피 반등했지만 코스닥 연속 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800809t.jpg)

![[포토] 개회사하는 이창용 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800712t.jpg)

![[포토]‘간호법’ 국회 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800660t.jpg)

![[포토]추석 앞두고 전통시장 주변 주차 허용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800601t.jpg)

![[포토]권성열,타구 방향은 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900211t.jpg)