[이데일리 이용성 기자] 하나증권은 6일

한미약품(128940)에 대해 3분기 지속적인 실적 개선이 확인되고 있는 가운데 4분기 마일스톤 수령으로 긍정적인 주가 흐름을 예상했다. 투자의견은 ‘매수’, 목표가는 36만원에서 37만원으로 상향했다. 전 거래일 종가는 29만원이다.

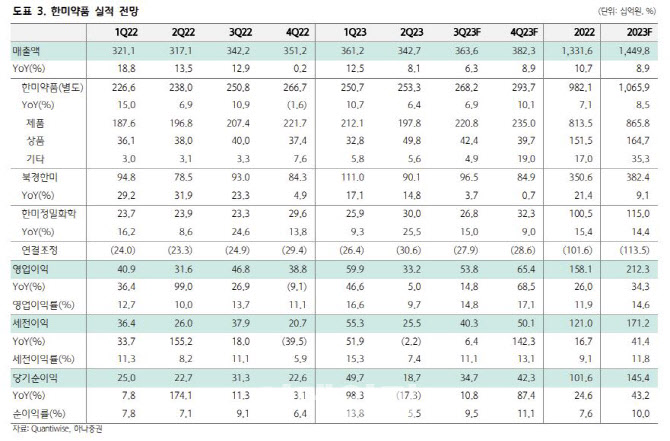

| | (사진=하나증권) |

|

박재경 하나증권 연구원에 따르면 한미약품의 연결 기준 3분기 매출액은 3636억원으로 전년 동기 대비 6.3% 늘고, 영업이익은 538억원으로 전년보다 14.8% 늘 것으로 추정됐다. 컨센서스 매출액 3743억원, 영업이익 516억을 소폭 상회하는 실적이다.

또한, 북경 한미는 위안화 기준으로는 전년 대비 8.5% 늘며 높은 한 자릿수 매출액 성장이 이어질 전망이나, 환율 하락으로 원화 기준 매출액은 낮은 한 자릿수 성장을 보일 것으로 예상했다.

박 연구원은 연구개발(R&D) 부분에서 새롭게 주목할 부분은 비만 파이프라인. 지난 7월 28일 자로 한미약품은 ‘에페글레나타이드(Efpeglenatide)’의 비만 적응증 국내 임상 3상 임상시험 계획승인을 신청함에 따라 4분기 임상 개시가 기대된다고 전했다. 에페글레나타이드는 이미 후기 임상에서 안전성, 유효성이 이미 확인됐고, 한미약품이 국내에 생산 설비(평택 바이오플랜트)와 판매망을 보유하고 있어, 가격, 마케팅 측면에서 경쟁력을 가질 수 있다는 판단하기 때문이다.

박 연구원은 “이외에도 기존의 ‘Triple Agonist’와 구성이 다른 GLP-1·GIP·Glucacon agonist, 경구 GLP-1 agonist 등을 비만 파이프라인으로 개발할 계획이다”라며 “Dual agonist는 임상 2a상을 종료하고 7월부터 임상 2b상 환자 등록을 시작해 4분기에는 해당 마일스톤(100억원 이상으로 추정)을 수령할 것으로 전망한다”고 전했다.

그러면서 그는 “평택 바이오플랜트 위탁생산(CMO)와 R&D 프로젝트에 대한 기대감 약화 등으로 최근 부진한 주가 흐름. 하지만, 호실적에 더불어 신규 파이프라인이 추가되고 있어 긍정적인 주가 흐름을 전망한다”고 부연했다.

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)