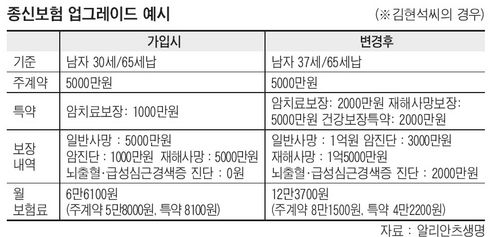

요즘 김씨처럼 과거에 가입한 종신보험을 ‘공사’하려는 사람들이 늘고 있다. 지난 2000년 이후 종신보험은 가장(家長) 사망 시 유가족들의 생계를 책임져 주는 안전망으로 큰 인기를 끌었다. 하지만 재테크 전문가들은 “종신보험만 가입하면 도깨비 방망이처럼 모든 위험에 대해 보장 받을 수 있다고 생각해선 곤란하다”면서 “가족 구성원 숫자가 늘거나 혹은 재정 상태가 변할 때마다 중간 점검이 꼭 필요하다”고 조언한다.

◆특약 ‘리모델링’먼저… 중복 보장부터 체크하라

◆보험도 투자다… 월소득의 8~12%를 보험에 들라

사망 시 받을 보험금이 많다고 무조건 좋은 건 아니다. 보험금이 많아지면 그만큼 보험료 부담이 커지기 때문이다. 보험료는 경제력을 고려해 부담되지 않는 수준으로 정하는 게 좋다. 일반적으로 월 소득의 8~12% 정도가 적당하다. 하지만 이게 절대적인 기준은 아니다. 집도 있고 자녀교육비가 들어갈 일이 없다면 여유 있게 소득의 20%까지 늘려도 좋다. 질병 보장, 재해 보장 등에 대한 보장금액은 건강상태와 직업, 취미활동 등을 고려해 산정해야 한다. 특히 왕성한 경제활동을 시작하는 30대부터는 질병 보장을 강화하는 것이 좋다.

보험사들이 최근 내놓은 특약 상품 중엔 기존 종신보험 가입자들이 추가 비용부담 없이 가입할 수 있는 게 많다. 가령 메트라이프생명이 이달 초 내놓은 ‘간병 선지급 서비스특약’은 종신보험에 가입한 장기 간병환자에게 보험금의 80%까지 미리 지급한다. 알리안츠생명의 ‘선지급 서비스 특약’도 계약자의 잔여 수명이 6개월 이내라고 진단이 내려지면 보험금을 앞당겨 지급한다. 푸르덴셜생명의 ‘실버널싱케어특약’도 비용 부담 없이 간병비를 사망보험금의 최대 80%까지 미리 지급받을 수 있는 상품이다. 삼성생명의 ‘사후정리특약’은 사후 정리 비용이 급히 필요한 유가족들의 부담을 덜어주기 위해, 보험 대상자 1인당 3000만원을 최고 한도로 사망보험금 청구 후 하루 만에 보험금을 지급해 준다.

◆변액 보험의 유혹…갈아탈 땐 신중하라

최근 새로 출시된 종신보험 상품들은 보험료가 과거보다 훨씬 싸거나 혹은 보장범위가 훨씬 넓어진 것들이 많다. 가령 변액종신보험은 주식·채권 등에 투자해 그 실적에 따라 보험금을 지급하므로, 보다 높은 금액의 사망보험금을 기대할 수 있다. 그러나 아무리 변액보험이 좋아 보인다고 해도 기존 보험을 깨는 건 불리한 경우가 대부분이다. 삼성생명 김범식 차장은 “아무리 변액보험 수익률이 좋아 보여도 나이가 어릴 때 가입한 종신보험은 보험료가 그만큼 싸기 때문에 종신보험을 해약하고 다시 새로 보험에 가입하는 건 손해”라고 조언했다.

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토]귀경인파로 북적이는 서울역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800236t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)