[이데일리 박순엽 기자] 하나증권은 24일 HD현대일렉트릭(267260)에 대해 미국 정책 변화를 고려해도 중장기적인 우상향 흐름이 예상된다고 평가했다. 투자의견은 ‘매수’, 목표가는 기존 28만원에서 42만원으로 50% ‘상향’했다. 전 거래일 종가는 34만 6000원이다.

유재선 하나증권 연구원은 “HD현대일렉트릭의 올 2분기 실적은 시장 컨센서를 크게 웃돌았고, 3분기 이후에 나타날 수 있는 일시적 외형 둔화 가능성을 고려해도 기존 제시된 가이던스는 웃돌 여지가 많다”며 “수주 마진이 탄탄한 북미향 잔고와 매출 비중 상승에 따라서 전사 실적 또한 중장기 우상향 흐름이 예상된다”고 말했다.

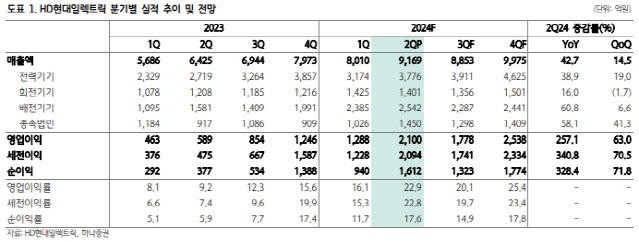

| | (표=하나증권) |

|

HD현대일렉트릭의 올 2분기 매출액은 전년 동기 대비 42.7% 증가한 9169억원으로 집계됐다. 모든 부문에서 전년 동기 대비 외형이 성장했으며 전 분기 대비로는 회전기기 부문에서만 소폭 역성장이 나타났다. 전력기기는 북미·중동 시장 강세에 유럽도 매출 확대가 이어지고 있고, 배전기기도 전력기기와 같이 제품만 다를 뿐 성장 방향은 동일하다.

유 연구원은 “회전기기는 북미향 친환경 프로젝트 매출 지속 및 선박용 제품 성장세가 이어지고 있다”며 “종속법인은 미주 법인은 꾸준히 안정적으로 성장을 유지하고 있으며 중국 법인이 빠르게 회복된 모습”이라고 설명했다.

이에 2분기 영업이익 역시 2100억원으로 전년 동기 대비 257.1% 증가했다. 물류 이슈에 대응한 조기 납품에 더해 환율 영향도 마진에 긍정적으로 영향을 미쳤다는 평가다. 일회성 이익으로 볼 수 있는 부분이 제한적이었기 때문에 매출 규모 확대에 따른 고정비 절감으로 연간 20%대 마진 달성 가능성은 충분하다는 게 유 연구원의 판단이다.

유 연구원은 주요 변압기 생산 업체들의 연이은 증산 계획에도 전방 수요는 탄탄하다고 평가했다. 신규 수주의 속도는 전 분기 대비 소폭 둔화한 양상이나 여전히 분기 매출 규모를 웃도는 중이다. 원자재 가격이 하향 안정화되는 가운데 판가는 점진적으로 우상향 추세를 지속하고 있어 마진이 추가로 개선될 여지가 존재한다고 봤다.

유 연구원은 “북미 인프라 정책의 변화 가능성을 고려하면 재생에너지 관련 수요 둔화에 대한 우려가 제기될 수 있다”면서도 “전력 공급 부족 해소가 필요한 상황은 여전히 유효하기 때문에 중장기 실적 측면에서 뚜렷한 악재는 찾기 어렵고, 북미 대선 진행 상황에 더해 인공지능(AI) 관련 투자 추이를 꾸준히 관찰할 필요가 있다”고 강조했다.

![[포토]이동은,타깃 보고 선다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600655t.jpg)

![[포토] 전가람 '한국대회, 다른 나라 선수에 우승을 줄 수 없다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600357t.jpg)

![[포토]KSP 20주년 성과공유컨퍼런스 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600761t.jpg)

![[포토] ‘베스파’ 프리마베라, 스프린트, NEW LX 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600575t.jpg)

![[포토]박주성,꼼꼼히 실피는 야디지북](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500641t.jpg)

![[포토] 입장하는 쯔위](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500361t.jpg)

![[포토] 장유빈 '스폰서 대회 우승을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500323t.jpg)

![[포토] 농협-한우자조금, 추석 한우세일 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500946t.jpg)

![[포토]분산에너지 산업 생태계 조성을 위한 향후 과제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500899t.jpg)

![손해보기 싫다면 이 차?…'사장님' 이상이의 럭셔리 전기 세단은[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700185t.jpg)

![[포토] 정찬민 '무빙데이, 거침없는 질주'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700176t.jpg)