[이데일리 원다연 기자] SK증권은 19일

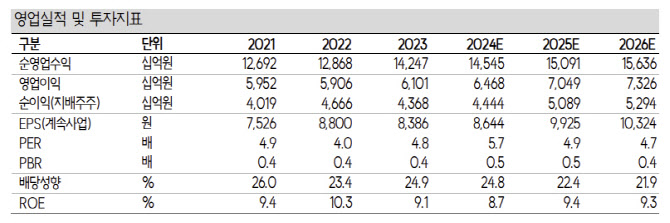

신한지주(055550)에 대해 오버행 이슈를 감안해도 저평가가 심화되고 있다고 평가하며, ‘매수’ 투자의견과 함께 목표가를 종전 5만1000원에서 5만7000원으로 상향 조정한다고 밝혔다. 전일 종가는 4만8950원이다.

설용진 SK증권 연구원은 “최근 밸류업 기대감에 기반한 주가 상승세에서 동사의 주가 상승이 상위 3사 중 가장 더딘 모습이 나타난 요인으로 오버행(대량 매물 출회) 리스크를 제시한다”며 이같이 밝혔다.

설 연구원은 “현재까지 어피니티, EQT(구 베어링 PE), 등 주요 PE들이 동사 지분을 매각하는 모습이 나타났으며 칼라일이 EB 물량을 전량 처분함에 따라 오버행 리스크가 어느정도 해소된

KB금융(105560)과 달리 동사의 경우 여전히 PE 잔여 지분이 남아있는 만큼 오버행 우려가 계속되고 있는 것으로 보인다”고 평가했다.

그는 “다만 최근 주가 기준으로 동사와 KB금융 간 밸류에이션 갭은 다소 크게 벌어진 반면

하나금융지주(086790)와의 밸류에이션 갭은 크게 좁혀지는 모습이 나타났는데, 동사의 비은행 사업 포트폴리오, 2024년 총 주주환원율 목표 40% 등을 종합적으로 감안했을 때 현재 주가는 오버행 리스크를 감안해도 상대적으로 저평가가 심화되었다고 판단한다”고 밝혔다.

설 연구원은 “동사의 경우 매 분기마다 자사주 매입 및 소각을 추진할 것으로 예상되며 지속적인 주주환원을 바탕으로 중장기적으로 안정적인 기업가치 제고가 나타날 것”이라고 전망했다.

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![삼성전자, 4거래일 연속 하락…5만3000원대 사수 안간힘[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200408h.jpg)