|

동운아나텍은 1987년에 설립됐으며 휴대폰과 태블릿PC 등 전자기기에 들어가는 아날로그 반도체를 만드는 업체입니다. 주요 취급 품목은 휴대폰 카메라용 자동초첨(AF) 드라이버 직접회로(IC)와 모바일 액정표시장치(LCD)·능동형 유기 발광 다이오드(AMOLED) 전원 IC, 발광 다이오드(LED) 조명용 드라이버 IC, 햅틱(촉각 활용 기술) 등이 있습니다. 최근에는 당을 진단할 수 있는 체외진단 사업에도 새롭게 뛰어들었죠.

하지만 지난 1분기 실적은 시장 기대치를 하회했습니다.

동운아나텍은 지난 1분기 매출액이 84억원으로 전년동기대비 23.1% 감소하고, 영업손실은 18억원을 기록했다고 최근 발표했습니다. 이는 시장 기대치는 매출액 149억원, 영업이익 21억원이었죠.

전방산업 주요고객은 스마트폰 소비자인데, 최근 휴대폰 제조사들이 특정 고객층을 대상으로 한 전략폰 중심으로 출시를 한 영향으로 보입니다.

|

유진투자증권은 동운아나텍이 기술료 및 특허료 수익으로 큰 폭의 실적 성장을 기록할 것으로 내다봤습니다. 이 증권사는 2분기 예상 매출액(이하 개별실적)은 177억원으로 전년대비 29.1% 증가하고, 영업이익은 23억원으로 흑자전환할 것으로 예상했습니다.

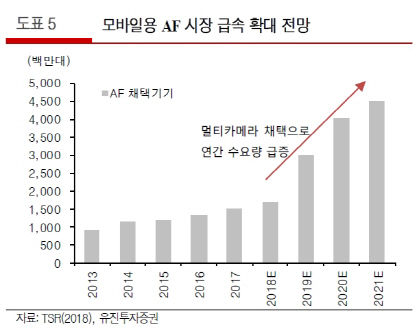

그는 “이 업체는 휴대폰 제조사들의 멀티카메라 채택 확대와 기술이전료 수익 발생 등의 호재로 인해 매력적인 밸류에이션을 보유하고 있다”고 강조했습니다.

유진투자증권이 추정한 동운아나텍의 올해 예상 주당순이익(EPS) 463원 기준 주가수익비율(PER)은 14.7배 수준으로 해외 유사업체 평균 PER 18배 대비 저평가돼 거래되고 있습니다.

|

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토]귀경인파로 북적이는 서울역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800236t.jpg)

![[포토] 추석에 경복궁 찾은 여행객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091700212t.jpg)

![[포토]근무자 격려하는 이상민 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091700198t.jpg)

![[포토]국군외상센터 외상소생실 현장 점검하는 김용현 국방부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091600217t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)