[이데일리 권효중 기자] 유안타증권은 27일

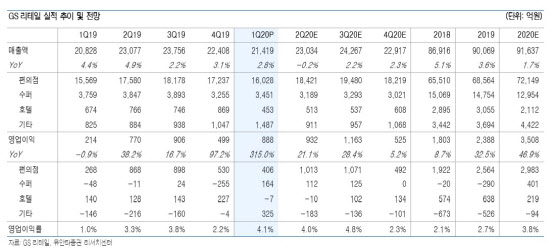

GS리테일(007070)에 대해 편의점과 슈퍼의 수익성 덕에 올해 1분기 실적이 기대치를 상회하는 ‘어닝 서프라이즈’를 기록했다고 분석했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 8000원 높은 5만6000원으로 올려잡았다.

GS리테일의 1분기 매출액은 2조1419억원, 영업이익은 888억원을 기록했다. 각각 전년 동기 대비 2.8%, 314.7%씩 증가한 수치이며, 영업이익은 시장 기대치였던 239억원의 4배에 가까운 수준의 ‘깜짝 실적’이다.

이진협 유안타증권 연구원은 “편의점 부문은 기존점 성장률은 부진했지만 매입률 개선, 본부임차 관련 감가상각비 감소 등 비용 구조 개선에 힘입어 증익을 달성했다”고 분석했다.

슈퍼 부문 역시 비용 통제의 효과를 누렸다는 분석이다. 이 연구원은 “슈퍼 부문은 코로나19에 따른 근거리 상관에 대한 수요 증가 효과가 있는데다가 비용 통제의 영향, 구조조정 효과로 큰 폭의 실적 개선이 이뤄졌다”고 평가했다.

이 연구원은 “편의점과 슈퍼 모두 비용 구조 개선에 힘입어 실적 성장세를 보여줬다”라며 “편의점업의 모멘텀이 상대적으로 부진하다고 여겨지지만 구조적인 개선에 따라 가치의 재평가도 가능할 것”이라고 설명했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![[속보]10년물 금리 4%·브렌트유80달러·…뉴욕증시 '뚝'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800035b.jpg)