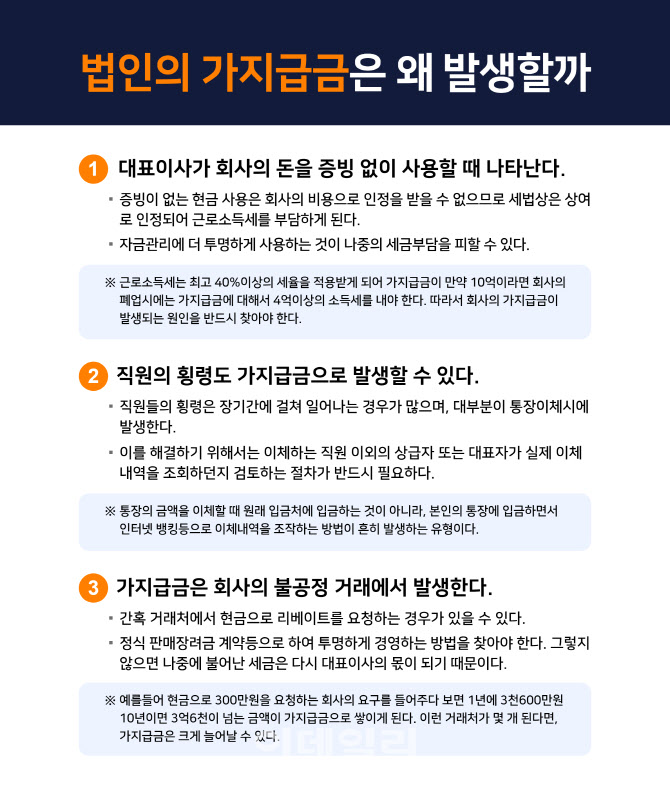

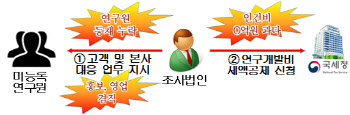

먼저 가지급금은 어떻게 발생하는지 알아야 한다. 대표적으로 회사의 돈을 썼는데 비용에 관한 제대로 구비하지 않DMAUS 가지급금이 나타나게 된다. 이런 가지급금은 회사의 비용처리가 잘 정리되지 않은 경우 많이 나타난다. 가지급금의 대표적인 세가지 발생원인과 대처방안에 대해 알아보도록 하자

|

회사의 대표는 비용에 대한 최종 결재권자이다. 그래서 비용을 누가 썼는지에 대한 책임도 회사의 대표이사가 지게 된다. 증빙이 없는 현금 사용은 회사의 비용으로 인정을 받을 수 없으므로 세법상은 상여로 인정되어 근로소득세를 부담하게 된다.

근로소득세는 최고 40% 이상의 세율을 적용받게 되어 가지급금이 만약 10억이라면 회사의 폐업시 가지급금에 대해서 4억DNJS이상의 소득세를 내야 한다. 따라서 회사의 가지급금이 발생되는 원인을 반드시 찾아야 한다. 회계감사를 받지 않는 중소기업의 경우 대표이사인 경우가 많으므로 자금관리에 더 투명하게 사용하는 것이 나중의 세금부담을 피할 수 있다.

가지급금은 직원의 횡령으로도 발생할 수 있다. 비용을 지출하는 직원들이 관련 증빙을 제대로 준비하지 않으면 가지급금이 발생한다. 직원들의 횡령은 장기간에 걸쳐 일어나는 경우가 많으며, 대부분이 통장 이체시에 발생한다.

셋째, 가지급금은 회사의 불공정 거래에서 발생한다.

간혹 거래처에서 현금으로 리베이트를 요청하는 경우가 있을 수 있다. 이런 리베이트의 요구가 한 두번이 아니라 반복적으로 요청된다면 문제가 된다.

예를 들어 현금으로 300만원을 요청하는 회사의 요구를 들어주다 보면 1년에 3600만원 10년이면 3억6000만원이 넘는 금액이 가지급금으로 쌓이게 된다. 이런 거래처가 몇 개 된다면, 가지급금은 크게 늘어날 수 있다.

이러한 리베이트는 정식 판매장려금 계약 등으로 투명하게 경영하는 방법을 찾아야 한다. 그렇지 않으면 나중에 불어난 세금은 다시 대표이사의 몫이 되기 때문이다.

가지급금은 기업에서 반드시 정리해야 할 사안이지만, 단기간에 해결하기 어려운 부분일 수도 있다. 발생원인을 명확히 찾아서 회사에 맞는 적절한 방법으로 해결해야 한다. 가지급금을 해결하지 않고 그대로 두면 세금 리스크가 증가하기 때문이다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)