[이데일리 이용성 기자] DB금융투자는 22일 SBS(034120)에 대해 투자의견은 TV 광고 시장의 더딘 회복으로 목표가를 하향했다. 다만, 하반기 방영이 예정된 기대작들이 대기하고 있어 채널 광고 성장이 기대된다고 밝혔다. ‘매수’, 목표가는 3만1000원에서 2만3000원으로 25% 하향했다.

| | (사진=DB금융투자) |

|

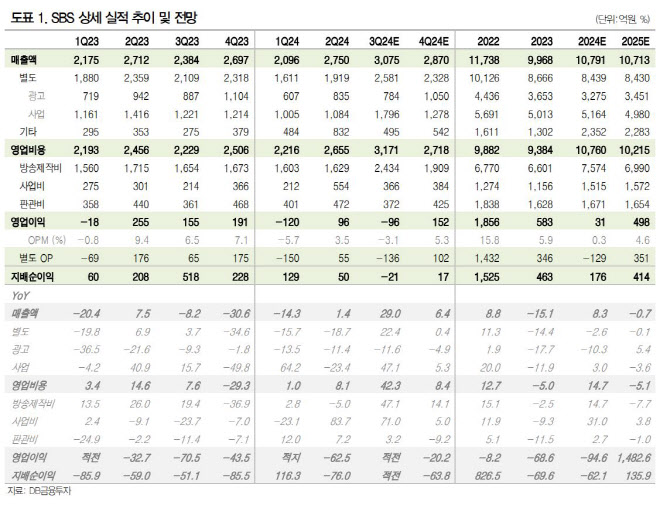

신은정 DB금융투자 연구원에 따르면 SBS의 2분기 연결기준 매출액은 2750억원으로 전년 동기 대비 1.4% 늘고, 영업이익은 96억원으로 62.5% 줄었다. 국내 TV 광고 물량 축소가 지속되고 있고, 2분기 드라마인 7인의 부활 흥행 부진으로 주요 사업부가 역성장을 기록했다. 3분기에는 파리올림픽 관련 수익이 반영 예정이다.

신 연구원은 “예상외로 흥행했지만, 애초에 기대감이 낮았던 탓에 선판매된 광고 슬롯의 단가가 높지 않았던 것으로 추정된다”며 “타 방송국으로의 중계권 재판매에도 불구하고, 중계권 상각과 현지 체류비가 부담”이라고 강조했다. 올림픽 적자 및 3분기 광고 비수기를 고려 시, 3분기 별도 영업손실은 116억원으로 적자전환이 예상된다는 설명이다.

1월 재벌x형사, 3월 7인의 부활 흥행 부진, 5월 커넥션, 7월 굿파트너가 흥행하고 있는 덕에 하반기 채널 광고의 성장을 기대된다는 평가다. 또한 지옥에서 온 판사, 열혈사제2 등 디즈니 동방 및 기대작도 하반기 방영이 예상돼 광고 및 사업 수익 탑라인과 이익이 개선될 것으로 전망된다. 스튜디오S는 디즈니 오리지널 강매강, ENA 취하는 로맨스도 공급 예정이다.

이에 따라 4분기 영업이익은 152억원으로 직전 분기 대비 개선이 기대된다고 신 연구원은 내다봤다. 다만, TV광고 시장 회복이 예상보다 더딘 점을 반영해 목표가를 하향 조정했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)