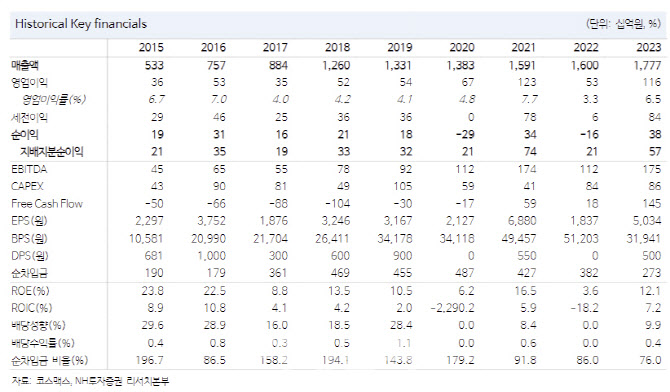

[이데일리 이정현 기자] NH투자증권은 코스맥스(192820)에 대해 “단기 모멘텀보다 중장기 잠재력을 봐야 한다”고 평가했다. 투자의견은 ‘매수’, 목표가는 20만원으로 ‘하향’했다.

정지윤 NH투자증권 연구원은 13일 보고서에서 “불편한 중국 실적 감안해도 최근 주가 하락은 과도하다”며 이같이 밝혔다. 이어 “3분기 현재 한국과 동남아 법인은 외형 성장 이어가고 있으며, 최근 중국의 낮아진 눈높이는 상당 부분 반영된 주가 수준이라 판단하기 때문”이라 설명했다.

코스맥스의 연결기준 2분기 실적은 매출액은 전년동기대비 15% 증가한 5515억원, 영업익은 1% 늘어난 467억원으로 시장 컨센서스를 하회했다. 연결 대손상각비 반영과 상해 매출 큰 폭 감소가 주요인이다.

한국(별도) 매출액은 25% 증가한 3482억원, 영업이익은 14% 늘어난 345억원, 영업이익률은 1%포인트 적은 9.9%를 기록했다. 국내 인디 브랜드 활황 및 직수출이 전년비 40% 느는 등 호조로 원가율이 3%포인트 하락한 점은 긍정적이나, Sun 제품 비중 하락과 별도 대손상각비가 예상보다 컸다는 NH투자증권의 판단이다.

해외의 경우 중국 매출액이 전년비 4% 줄며 1476억원에 그쳤다. 전년비 적자전환한 순적자 11억원을 기록했다. 중국 화장품 시장 회복이 더딘 가운데, 영업 인력 확충 및 대손상각비 반영으로 적자 전환했다. 미국의 경우 매출액이 6% 줄어든 360억원, 순적자 96억원으로 적자가 축소됐다. 고정비 감축으로 영업적자는 10억원대를 기록했다. 3분기 중 LA 사무소 오픈 통해 신규 고객사 적극 유치할 계획이다.

인도네시아와 태국의 매출 성장률은 각각 23%, 51%를 기록했다. 쿠션, 에센스 등 고마진 제품군 발주량이 증가하며 호황이 지속 중이다. 동남아 법인들은 흑자 기조를 이어가고 있으며, 2025년 미국과 매출 규모가 유사해질 것으로 추정해 이익 기여도 역시 향상될 전망이다.

정 연구원은 “중국 법인의 매출 회복이 더딘 가운데, 전사 대손상각비 증가 탓에 수익성 눈높이를 하회하며 2분기 영업이익이 컨센서스를 하회했다”면서도 “3분기 현재 국내와 동남아 중심의 고성장 하는 가운데, 미국과 중국의 수익성 개선이 관건이 될 것”이라 진단했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)