|

공급망 혼란으로 인도량 회복이 더디게 진행되고 있는 반면, 항공기 수요는 코로나 이후 여객 회복에 따른 신조기 수요가 증가한 영향으로 풀이된다. 친환경 대응에 따른 고효율 기종으로의 교체 수요, 노후 퇴역기의 대체 수요가 맞물리며 역사적으로 높은 수준를 기록하고 있다. 특히 유나이티드 항공, 에어인디아, 사우디아 등 주요 항공사들로부터 대형 발주가 이어지고 있다.

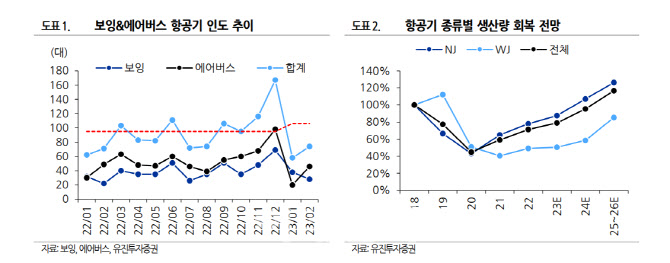

그는 “양사 합쳐서 월간 100 대 가량의 항공기가 인도되어야 하나 아직 이 수준에 미치지 못하고 있는 상황”이라며 “보잉과 에어버스는 현재 올해 인도 목표를 유지하고 있고, 스타트가 느렸던 점을 고려하면 하반기에 인도량이 증가하는 그림을 기대해야 할 것”이라고 말했다.

항공기 수요가 좋다는 점은 항공기 부품사들의 중장기 실적 성장을 기대할 수 있는 포인트다. 하지만 항공기를 도입해 운항하는 항공사들에게는 신규 기재 도입 계획 차질로 이어질 수 있다. 특히 신조기 인도 지연은 항공기 리스료 증가로도 이어지고 있는 상황이다. 지난 12 개월동안 항공기 리스료는 5~15% 내외의 상승을 기록했다.

그는 “여객 수가 2024 년에 코로나 이전 수준을 완전 회복하고 다시 증가세로 접어들 경우 2025 년까지는 전체적인 수급 밸런스가 유지될 것”이라며 “다만 단거리와 중장거리 노선을 나눠 보면, 공급 관점에서 중대형기의 퇴역 증가, 신규 생산 회복 지연으로 단거리 노선 대비 중장거리 노선에서의 공급 증가가 상대적으로 더디게 진행될 것”이라고 내다봤다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)