지난 11일(현지시간) 금융서비스 정리 계획을 발표하면서도 500억달러 규모의 자사주 취득 계획을 포함해 2018년까지 자사주 취득과 배당으로 총 900억달러 이상을 주주들에게 이익으로 돌려주겠다고 밝혔다.

|

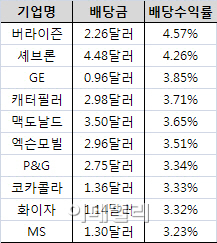

뉴욕증시에서는 `배당 귀족(dividend aristocrats)`이라는 표현이 있다. 적어도 25년 이상 매년 배당을 늘리는 주주 친화적인 기업들을 일컫는 용어다. 현재 스탠더드앤드푸어스(S&P)500지수에 편입된 기업들 가운데 10% 정도만 이같은 배당 귀족에 속한다.

132년의 역사를 가진 GE는 미국을 대표하는 배당 귀족이었다. 1899년 회사 설립 이후 단 한 번도 주주들에게 배당을 실시하지 않은 적이 없었다. 또한 32년 연속으로 배당을 늘리는 행보를 보였다. 그러다 지난 2009년 금융위기로 인해 GE캐피탈이 어려움을 겪자 창사 이래 처음으로 배당을 3분의 1 토막 수준으로 잘라 버렸다. 그러면서 잃었던 배당 귀족의 칭호를 이번에 다시 얻고자 하는 것이다. 또한 자사주 취득 규모는 미국 역사상 최대였던 애플과 같은 수준이다.

연간 92센트의 배당을 지급하는 GE는 아직까지도 3.2%의 높은 배당수익률을 기록하고 있지만, 주가는 이를 외면해왔다. 최근 10년간 주가 상승률은 마이너스(-) 0.46·로, 같은 기간 경쟁사인 다우케미칼의 2.2%에 크게 못미쳤다. 지난 3년간에도 주가는 13.7% 올랐지만, 스탠더드앤드푸어스(S&P)500지수의 14.2%나 다우지수의 17.7%에 못미치고 있다.

“실적부터 확인시켜줘야 할 때”

|

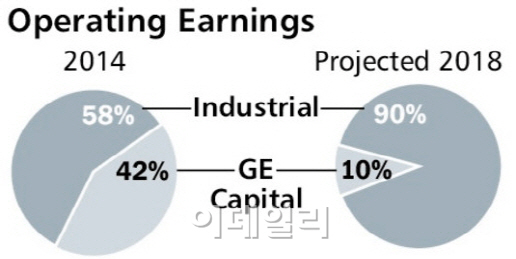

실제 지난 2010년에 전체 사업 매출 가운데 11%였던 석유 및 가스 장비부문을 지난해 17% 수준까지 높였지만, 이 분야에서는 아직 큰 이익을 내지 못하고 있다. 지난해 기준으로 석유 및 가스 장비부문은 매출이 6% 감소했고, 영업이익은 1% 증가에 그쳤다. 이는 평균 9%였던 전체 산업부문에 비해 크게 부진한 수준이다.

폴 잭슨 매니저는 “투자자들은 GE의 사업 구조조정 계획에 환호하고 있지만 아직까지는 관망하는 모습”이라며 “만약 이후에도 충분한 수익을 내지 못한다는 판단이 설 경우 주가는 더 내려갈 수 밖에 없을 것”이라고 우려했다.

다만 지난해 GE가 2007년 이후 가장 높은 2.0%의 자기자본수익률(ROE)을 기록했다는 점은 GE가 앞으로도 수익성을 더 높일 것이라는 기대감을 갖게 만드는 대목이다.

![[포토]문정민,구름 갤러리와 함께 입장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200461t.jpg)

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[알림]AI시대, K-모빌리티 새 패러다임 보여드립니다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300047t.jpg)