|

3분기 실적은 매출액 40조4000억원, 영업이익 3조1400억원으로 추정했다. 지나해 같은 기간보다 매출액은 7.1%, 영업이익은 102.1% 증가하는 규모다. 다만 영업이익은 시장 기대치 3조6200억원을 하회하는 수준이다.

그는 “현재 품질비용 발생 가능성만 가시화 되었을 뿐, 그 규모와 손익 반영 시기에 대한 소통은 부재한 단계”라며 “특히 미국 이외 시장에서의 연쇄적 리콜 가능성까지 선제적으로 반영하고자 할 경우 비용 규모는 예상보다 커질 수 있음을 감안해야 할 것”이라고 짚었다.

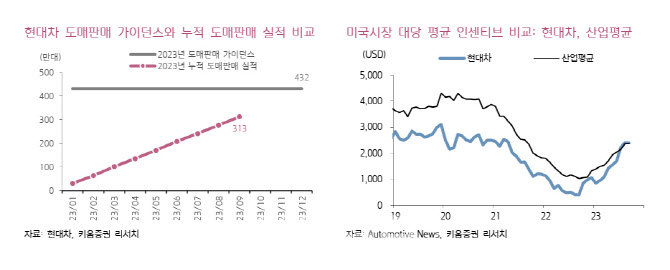

현대차의 글로벌 도매판매 성장률은 전년 동기 대비 3분기는 2.0% 증가, 9월 누적 기준 7.7% 늘었다.

특히 순수전기차(BEV) 수요 둔화가 확산되기 시작하면서 9월 국내 도매판매는 전년 동월 대비 -5.3% 를 기록하며 판매 성장세 둔화의 주 요인으로 작용했다.

다만 주가 관점에서는 이제 락바텀(rock bottom·밑바닥)을 고민해야 할 시점이라고 판단했다.

그는 “품질비용 발생 가능성 대두, 가이던스를 하회하는 하반기 판매성장률, 주요 시장에서의 BEV 수요 둔화 확산, 가파른 인센티브 인상 등 다양한 실적 리스크에 노출되어 있음에도 불구하고 과거 대비 높은 이익레벨을 유지하며 분기 배당까지 실시하는 만큼 최근 안정적인 주가 흐름을 보여주고 있다”고 평가했다.

그러면서 “품질비용으로 인해 완성차 연간 실적의 저점이 명확히 형성될 경우 오히려 연말 완성차 주가 턴어라운드 가능성이 높아질 것”이라고 덧붙였다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)