|

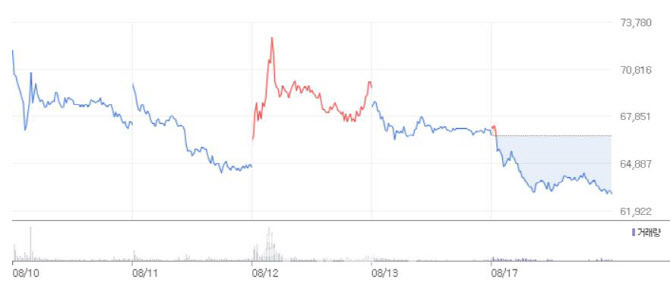

공모가 대비 나쁘지 않은 주가를 유지하고 있지만, 투자자들은 다소 아쉽다는 반응을 내놓았다. HK이노엔은 IPO 과정에서 기관투자자들의 뜨거운 관심을 받았기 때문이다. 지난달 HK이노엔은 기관투자자 수요예측 결과 공모가 최상단 확정, 경쟁률은 1871대 1로 코스닥 및 바이오 업종 기준 사상 최고치를 경신했다. 기관투자자 32.9% 이상이 공모 밴드 상단 초과 가격을 제시했으며, 확정 공모가인 5만9000원 이상을 제시한 기관은 98.2%에 달했다.

반면 업계는 HK이노엔의 따상 실패가 전혀 문제가 되지 않는다고 판단했다. 바이오업계 관계자는 “제약바이오가 따상을 가려면 밸류에이션이 너무 싸던지, 파이프라인 자체가 엄청나게 특이한 신약, 라이선싱 아웃을 앞두고 있거나, 미래 성장성이 큰 회사 등 정도다”며 “따상이 워낙 이슈화되다 보니 쉽다고 착각을 하는 데 엄청 어려운 거다. 올해 상장한 바이오 중 따상도 SK바이오사이언스밖에 없었다”고 말했다.

락업(Lock-Up)은 공모주를 배정받은 뒤 일정기간 팔지 않기로 약속하는 것으로 보호예수 혹은 의무보유확약이라고도 불린다. 기관투자자들은 좀 더 많은 공모주를 받고 싶을 때 락업을 건다. 지난해 3거래일 상한가를 치며 따따따상을 기록한 SK바이오팜의 기관투자자 공모주 총 참여수량 대비 락업신청 비율은 81.15%, 올해 따상을 친 SK바이오사이언스는 59.92%를 기록했다. HK이노엔의 수량 대비 락업 비율은 13.49%에 불과하다.

HK이노엔은 1984년 CJ제일제당 제약사업부로 설립돼, 2014년 CJ헬스케어로 출범했다. 이후 2018년 한국콜마그룹에 편입됐으며, 전문의약품(이하, ETC) 및 HB&B(Health Beauty&Beverage) 사업을 주력사업으로 영위하고 있다. 지난해 수액, 백신 등 국가 필수의약품을 포함해 순환, 소화 등 7개 이상 치료영역의 전문의약품이 매출액의 86% 이상을 차지하는 등 신약, 바이오 전문기업으로 자리매김하고 있다.

HK이노엔은 국내 제30호 신약 위식도역류질환 치료제 ‘K-CAB(케이캡정)’을 개발하며 연구개발(R&D)역량을 인정받았다. 케이캡정은 P-CAB계열 경쟁제품과 비교 시, 우수한 약효 및 안전성을 보유해 출시된 지 6개월 만에 국내 시장점유율 1위를 달성하며 출시 22개월 만에 누적 처방 실적 1000억원을 넘어섰다.

![[포토]그린리본마라톤 페스티벌에서 기념사진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800201t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

![데이터로 본 판교 테크노밸리 ‘혁신 생태계의 진화’[0과 1로 보는 부동산 세상]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800205b.jpg)

!["원숭이가 된 기분 짜릿해"…中 역작 '검은 신화: 오공'[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800218b.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164b.jpg)