|

이어 “1월 주요 업체들 실적발표에서 수요 둔화에 대한 시그널이 없다면 2차전지 업종도 반등할 것”이라며 “GM, 볼보, BMW 등 주요 OEM과의 JV 설립 뉴스도 보도되고 있으며 사실관계는 확인된 바 없으나, 유럽에서도 RMA를 추진하는 등 탈중국화 전략이 본격화되고 있다. JV 설립이 구체화되며 캐파 증설이 가속화된다면, 밸류에이션 할인은 해소될 것”으로 전망했다.

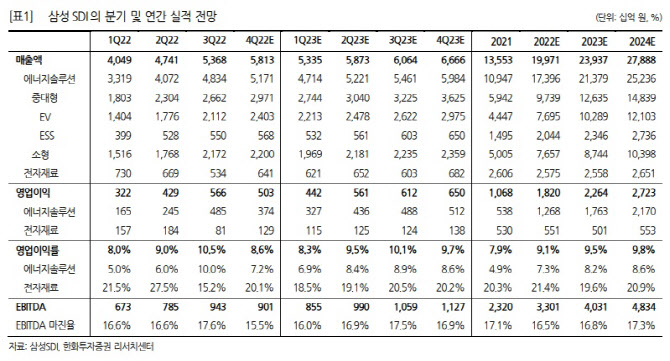

가장 중요한 전기차용 전지의 출하는 견조했던 것으로 추정된다. BMW, 폭스바겐의 전기차 판매량이 연말로 갈수록 꾸준히 상승했기 때문이다. 전자재료는 20% 넘는 영업이익률을 회복한 것으로 추정했다.

한화투자증권은 삼성SDI의 올해 실적으로 매출액 23조9000억 원, 영업이익은 2조3000억 원을 전망했다. 낮아진 환율과 배터리 판가 하락으로 출하량 증가 대비 매출액 성장률은 낮다. 그러나 이 연구원은 “지난해 출시된 BMW 신차 판매는 견조하며, 올해는 아우디의 신차도 출시된다”며 “GEN5 비중이 지난해 20% 대에서 올해 30~40%까지 상승함에 따라, 중대형 전지 영업이익률도 22년 4.7%에서 23년 6.9%로 개선될 것”으로 내다봤다.

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토]박도은,무빙데이 밝은 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800091t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)