|

|

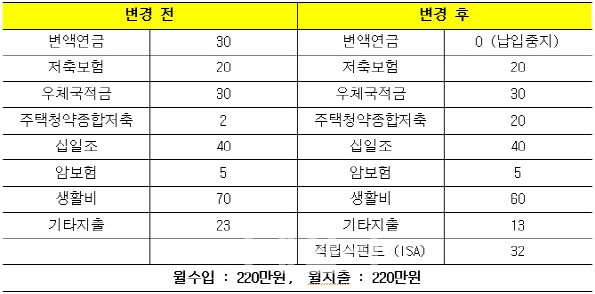

보험은 2013년부터 가입한 변액연금보험에 월 30만원(100% 채권형), 저축보험 월 20만원(12년 만기 복리형), 암보험 5만원 이렇게 내고 있습니다. 지난해 12월부터 우체금적금(3년 만기 7%)에 월 30만원을, 주택청약종합저축에 월 2만원씩 투자하고 있습니다. 기독교 신자여서 월 40만원 정도 십일조를 내고 있습니다. 생활비는 교통비와 통신비 등 70만원 정도고 기타 잡비로 23만원 정도 쓰고 있습니다. 또 최근 알게 된 장외주식에 55만원을 투자했습니다.

결혼도 해야 하는데 지금 투자하고 있는 상품이 장기 위주인 것 같아 걱정입니다. 제가 알고 싶은 것은 △결혼자금 모으는 방법(3년 내에 3000만원 모으기) △단기·중기·장기 단계별로 모으는 방법 △연말정산 때 세금 많이 환급받는 방법 △주택 자금을 10년으로 생각했을 때 잘 모으는 방법 △ 노후자금으로 연금보험은 어떤 식으로 저축해야 할지 △현재 장외주식에 투자하고 있는데 투자 비율을 높여야 할지와 장외주식 투자의 전망과 투자 비율 적정선에 대해 알고 싶습니다.

A : 흔히 사회생활을 시작하는 20대 중반부터 결혼 전 싱글 기간을 재테크 황금기라고 부릅니다. 월급을 받으면 혼자 온전히 운용할 수 있는 시기인 만큼 잘만 모으면 꽤 괜찮은 성과를 낼 수 있고, 이 시기에 모인 종자돈을 기반으로 30대 이후의 재테크 톱니바퀴 역시 잘 굴려나갈 수 있기 때문입니다.

의뢰인께서는 현재 220만원의 수입 중 87만원의 저축과 93만원의 소비를 하고 있습니다. 3년 뒤인 2019년까지 결혼자금 3000만원을 모으려면 월 83만원을 저축해야 하는데, 현재 의뢰인은 월저축액 87만원 중 55만원을 장기가입상품상품에 불입하고 있습니다. 3년 뒤 사용가능한 현금을 마련하기 위해서는 현재 단기가입상품에 불입하고 있는 32만원 외에 추가로 매월 50만원씩 더 저축해야 합니다. 다행히 의뢰인께서는 부모님과 함께 거주하고 있어 주거비용과 생활자금에 대한 부담이 비교적 적을 것으로 판단됩니다. 지출금액을 항목별로 분류하여 불필요한 소비를 가려내고 이를 줄여나가는 지혜가 필요합니다. 지출금액에서 당장 50만원을 줄이는 것이 어렵다면 현재 가입하고 있는 보험회사와 상의해 일정기간 동안 납입을 중지하는 ‘납입중지’ 기능을 결혼 전까지만 활용해 보는 것도 고려해볼 만 합니다.

단기 자금의 운용으로는 현재 월 30만원씩 불입하고 있는 고금리 우체국적금은 그대로 유지하고, 월 2만원씩 불입하고 있는 주택청약종합저축을 20만원으로 증액하는 것을 권유합니다. 주택청약종합저축은 납입과 해지가 자유로워 주택자금 마련용도 뿐만 아니라 필요시에는 결혼자금마련 용도로 활용도 가능합니다. 또한 무주택세대주의 경우 납입액의 40%인 최대 96만원까지 소득공제 받을 수 있습니다.

결혼자금이 마련되고 나면 장기적인 투자가 계속돼야 합니다. 납입중지해 두었던 변액보험의 납입을 재개하고, 향후 연봉상승 등으로 여유자금이 생긴다면 연금저축보험에 가입하여 소득공제와 노후대비를 챙기는 것이 좋겠습니다. 현재 미혼인 의뢰인이 연말정산 때 세금환급을 많이 받으려면 부양가족을 등록하여 기본공제를 적극적으로 활용하고, 현재 납입하고 있는 십일조 역시 빠뜨리지 말고 소득공제를 받아야 합니다. 추가적으로 부모님의 의료비나 안경·콘텍트렌즈 구입비 등도 평소에 꼼꼼하게 챙기는 습관을 들여야 합니다.

마지막으로 장외주식에 대해 말씀드리겠습니다. 장외주식 투자는 좋은 정보를 알고 접근하면 고수익을 낼 수 있지만 일반인들의 기업정보를 제대로 알기 쉽지 않고 리스크가 크다는 단점이 있습니다. 현재 20대인 의뢰인은 투자경험을 쌓는것도 중요하고 소득의 일부는 고수익상품에 투자해 종자돈을 마련할 필요가 있기 때문에 여유자금이 생길 경우 조금씩 투자해보는 것은 좋을 것 같습니다. 그러나 과도한 레버리지를 일으켜 무리하게 투자하거나 정확하지 않은 정보를 가지고 거래를 하지 않도록 주의해야 합니다. 특히 국내 상장주식 거래에 대해서는 양도소득세가 없지만 비상장주식은 매매차익에 대해 최소 10~20%의 세금이 부과된다는 점 또한 유의해야 합니다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![돌아온 현대트랜시스 노조, '미래' 내다볼 때[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100028h.jpg)