3일 허재환 유진투자증권 연구원은 “SVB와 CS사태 등으로 글로벌 금융시장은 또다른 국면에 직면했다”면서 “외상 후 스트레스(PTSD)처럼 중앙은행들의 긴축 고삐는 늦춰질 전망”이라고 말했다.

그는 “긴축 싸이클이 마무리된 점은 자산가격에 긍정적이지만 미국 소형은행들의 대출 규모가 상당하다”며 “오랜 저금리에 익숙해져 온 스타트업과 벤쳐캐피탈(VC)들의 구조조정이 불가피하다”라고 지적했다. 또 스위스 은행위기를 다루는 과정에서 주주와 채권자들의 이익이 훼손된 만큼, 중장기적으로는 신용위험이 높아진 상태다. 허 연구원은 “서방 금융기관들에 대한신뢰가 약화되고, 상업용 부동산 시장의 위험이 확산될 가능성이 높음”며 “중장기적으로 안전자산 비중을늘리고, 신용채권과 레버리지 상품 및 선진국 통화(미국 달러와 유로화)에 대한 위험관리가 필요하다”라고 강조했다.

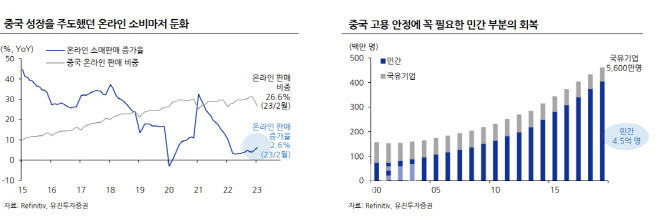

또 국내 수출 구조 변화에 주목할 필요가 있다는 판단이다. 그는 “코로나19와 러시아-우크라이나 전쟁 이후 중국의 대미 수출과 아시아 제조업 제품에 대한 수요가 급격히 감소한 반면 러시아 및 중동 등 비중이 늘어났다”면서 “국내 수출에서도 중국 비중 이 급격히 감소한 반면 미국과 동유럽 비중이 확대됐다”고 분석했다. 그동안 중국과 기술 중심의 국내 수출구조가 미국과 비기술(자동차, 2차전지, 친환경) 중심으로 변할 조짐을 나타낸다는 해석이다.

허 연구원은 또 1분기 기업실적 시즌을 통해 실적 바닥 기대가 높아질 가능성이 있다고 판단했다. 그러나 그는 “과거 마지막 금리인상과 첫 금리인하 사이 평균 7~8개월 동안 주식시장은 그다지 강세 우위가 아니었다”며 “약세장이 완전히 마무리되는 시점은 금리인하 후 반년 정도가 지난 후”일 것이라 내다밨다. 2분기 반등을 이용해 하반기 주식 비중을 축소할 필요가 있다는 판단이다.

아울러 “대형주보다 코스닥 및 중소형주가 양호했다”며 “국내 2차전지 소재업체들은 인플레이션 감축법(IRA) 수혜라는 점에서 관심이 유효하나, 주가 상승 속도 조절이 예상된다”고 덧붙였다.

|

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)