|

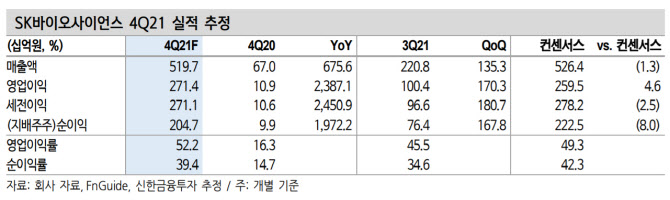

이동건 신한금융투자 연구원은 28일 보고서에서 SK바이오사이언스의 4분기 예상 매출액은 전년 동기 대비 675.6% 늘어난 5197억원, 영업이익은 2387.1% 늘어난 2714억원으로 추정했다. 둘 다 시장 추정치에 부합하는 호실적이다.

내년 매출액은 전년 동기 대비 112.3% 늘어난 2조1185억원, 영업익은 전년 동기 대비 54.2% 늘어난 7582억원으로 예상했다. 이 연구원은 △최근 공시에서 확인된 바와 같이 노바백스 C(D)MO 계약기간 연장과 더불어 추가 설비(Suite) 배정을 통해 공급 예정 물량이 큰 폭 확대될 전망이며 △신규 추가 스위트(Suite) 생산분의 경우 노바백스가 판매 시 완제품 순매출액의 일부를 별도 수수료로 수령하게 됨에 따라 수익성 개선이 기대되고 △국내와 더불어 태국, 베트남에 대한 L/I 계약 체결을 통해 향후 해당 국가 선구매 계약 시 국내 정부 L/I 원액생산 당시와 같은 실적 큰 폭 성장을 예상할 수 있고 △GBP510 역시 임상 3상 순항 중으로 이르면 2022년 중순 상업화가 기대되는 만큼 조기 생산을 바탕으로 한 상업화 이후 유의미한 실적 기여가 기대된다는 이유에서였다.

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

![츄 "아이들은 우리 사회 희망… 지켜라 츄츄츄" [그린리본페스티벌]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800058b.jpg)

!["그 의사, AI였다고?" 진단서 인공지능이 썼는데 안 알려 '발칵'[AI헬스케어]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800243b.jpg)