[이데일리TV 성주원 기자] 대신증권은 26일

현대건설(000720)에 대해 올해가 실적 턴어라운드의 출발점이라며 목표주가를 기존 5만6000원에서 6만원으로 7.1%(4000원) 상향했다. 투자의견은 ‘BUY(매수)’를 유지했다.

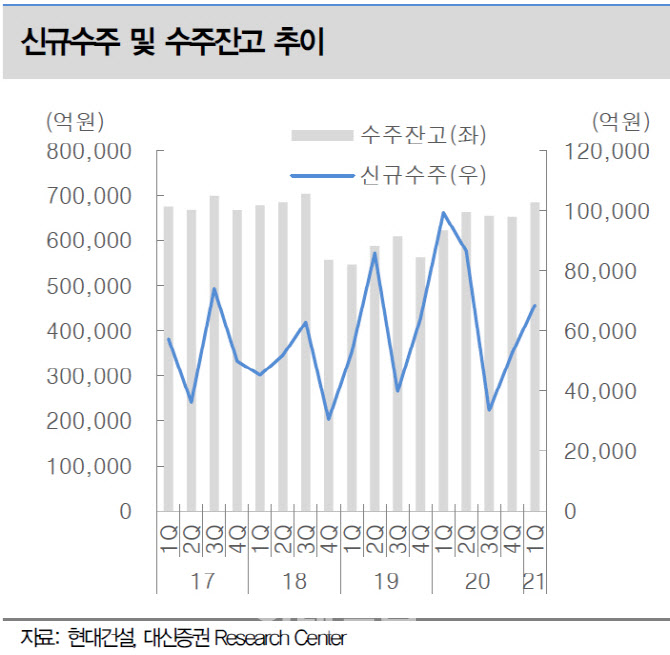

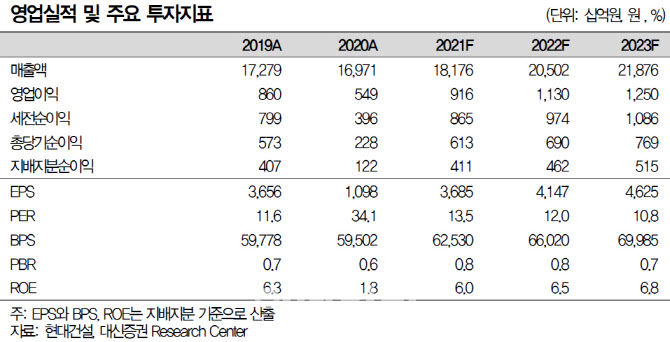

이동헌 대신증권 연구원은 “현대건설은 지난 1분기 매출 4조3254억원, 영업이익 899억원을 기록해 영업이익이 컨센서스를 17% 웃돌았다”며 “지난 2016년 이후 지속된 이익 감소 기조에 마침표를 찍을 턴어라운드가 올해 시작된 것”이라고 분석했다.

현대건설의 올해 수주 목표는 국내 14조3000억원, 해외 11조1000억원 등 총 25조4000억원이다. 지난 1분기 카타르 LNG(액화천연가스) 프로젝트 수주에 실패했지만 쿠웨이트 항만, 홍콩 병원 등 가시성 높은 프로젝트가 다수 포진해있다. 국내 수주는 낮은 조달 금리와 브랜드 파워로 점유율이 확대될 전망이다.

이 연구원은 “작년에 증가한 수주와 선반영한 비용을 감안하면 올해는 이익이 큰폭으로 성장할 것”이라며 “현대건설을 최선호주로 유지한다”고 덧붙였다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)