[이데일리 박정수 기자] 키움증권은 3일 한온시스템(018880)에 대해 기아의 소형 콤팩트 전기 스포츠유틸리티차량(SUV) EV3 판매 호조로 4세대 배터리 열관리 시스템이 부각될 것이라며 투자의견을 ‘시장수익률(Marketperform)’에서 ‘매수’로 상향 조정했다. 목표주가는 5500원을 유지했다.

신윤철 키움증권 연구원은 “지난 2일 공개된 기아의 8월 판매데이터에서 확인된 EV3의 내수 판매량은 4002대”라며 “EV3가 내수에서 월 4000대 수준의 판매량을 최소 유지 혹은 확대해나갈 경우 기아가 시장에 제시했던 24년 내수 판매 사업계획인 1만8000대를 무난히 초과달성 할 수 있을 것”이라고 전망했다.

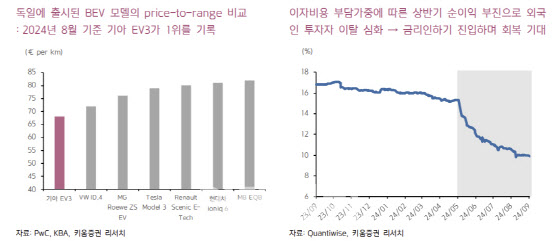

신윤철 연구원은 “8월의 내수 판매 호조에 이어 9월부터 선적이 시작되는 유럽향 EV3 판매실적까지 기대감이 확산될 것”이라며 “기아 EV3에는 한온시스템의 4세대 배터리 열관리 시스템이 최초 탑재된다. 기아 EV3 판매량 사업계획 상회 가능성에 따른 수혜가 기대된다”고 분석했다.

특히 “EV3 판매호조가 경쟁사들의 BEV 중소형 세그먼트 조기 진출을 자극할 경우 이는 후속 수주로 이어질 가능성이 높다”면서 “EV3급 이하 세그먼트에 탑재 가능한 소형 배터리 열관리 시스템을 확보한 경쟁사를 찾아보기 어렵기 때문”이라고 진단했다.

신 연구원은 이어 “최근 인수합병(M&A) 난항 기류가 주가에 반영됐음에도 4000원 내외에서 버텨내며 바닥이 확인됐으며, 현 주가순자산배율(P/B) 수준에서의 업사이드 타진은 큰 무리가 따르지 않는다”고 판단했다.

또 “EV3를 시작으로 현대차그룹의 전기차(BEV) 전용 플랫폼 기반 후속 신차 라인업에도 한온시스템의 4세대 배터리 열관리 시스템이 탑재될 전망”이라며 “상반기 실적 부진을 반영해 선제적으로 하향 조정된 하반기 실적 컨센서스는 향후 상향 조정 흐름을 보일 것”이라고 판단했다.

그는 “이자비용 가중으로 상반기 순이익 방어에 실패하면서부터 심화되어온 외국인 투자자 이탈에 대한 점진적 회복이 예상된다”며 “상반기 순손실 규모를 고려할 때 배당 등의 무리한 직접적 주주 환원보다는 재무구조 개선을 통한 주가 부양에 투자포인트를 두어야 할 것”이라고 조언했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)