[이데일리 원다연 기자] SK증권은 26일

HD한국조선해양(009540)에 대해 HD현대삼호가 이익 개선세를 이끌어가는 흐름이 이어질 것으로 전망하며, ‘매수’ 투자의견을 유지한다고 밝혔다. 목표가는 종전 15만5000원에서 17만원으로 상향 조정했다. 전일 종가는 12만7300원이다.

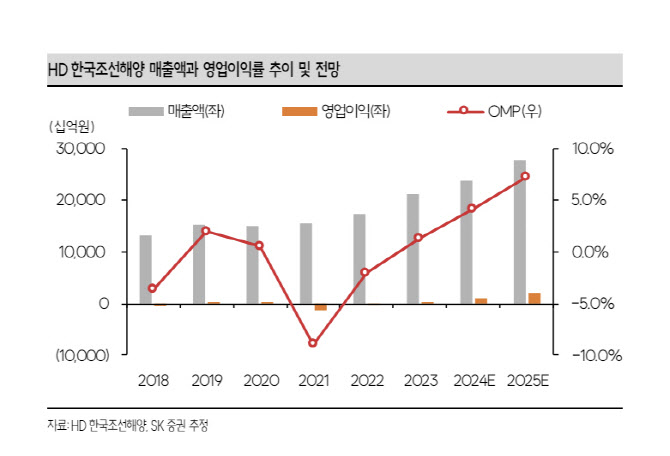

HD한국조선해양은 전날 연결 기준 올해 1분기 영업이익이 1602억원으로 지난해 동기(영업손실 190억원)와 비교해 흑자 전환했다고 공시했다. 매출은 5조5156억원으로 작년 동기 대비 13.9% 증가했다. 순이익은 1933억원으로 흑자로 돌아섰다.

한승한 SK증권 연구원은 “조선 자회사 중 HD현대삼호의 개선세에 집중할 필요가 있다”며 “이번 분기 일회성 환입 260억원을 제거한 경상이익으로 봐도 9.4%라는 놀라운 건조 마진을 보여줬다”고 평가했다.

한 연구원은 “2021년 저가수주 물량의 거의 대부분을 소화시켰으며, 공정 효율성 확대 및 반복건조 효과 그리고 선가 상승기에 카타르 물량을 제외한 온전한 시장 선가 반영된 LNGC 건조 비중 확대에 따라 놀라울만한 실적 개선세를 시현했다”며 “현재 기조가 하반기까지 지속되며 HD현대삼호가 동사의 이익 개선세를 견인하는 모습은 올해도 이어질 전망”이라고 밝혔다.

그는 “동사는 올해 조선·해양 부문 수주목표 135억불 중 약 76%를 달성했으며, 글로벌 선주들의 견고한 가스선 인콰이어리는 계속해서 확인되고 있기에 초과수주 달성은 전혀 무리 없을 것”이라고 전망했다.

한 연구원은 “현재 HD현대삼호가 걷고 있는 길이 곧 국내 조선사들이 걸어갈 길이며, 점진적인 고선가 건조 비중 확대에 따라 조선주 실적개선 모멘텀에 대한 컨빅션은 더욱 견고해질 전망”이라고 밝혔다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)