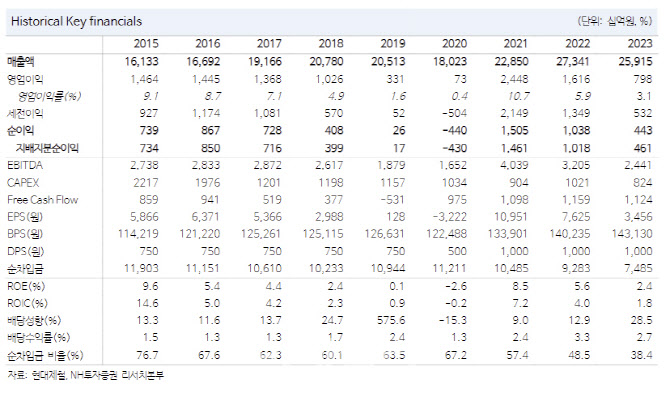

[이데일리 이정현 기자] NH투자증권은 현대제철(004020)에 대해 “업황 부진 불구 자산가치 대비 저평가인 점을 감안하면 향후 실적 개선 요인에 더 집중할 필요가 있다”고 판단했다. 투자의견은 ‘매수’, 목표가는 4만원으로 ‘하향’했다.

이재광 NH투자증권 연구원은 30일 보고서에서 “중국 철강 내수 부진으로 수출 증가 이어지고 있으나, 국내 건축착공면적 증가하고 있는 점은 주목된다”며 이같이 밝혔따.

현대제철은 2분기 국내 건설 경기 둔화 영향으로 부진한 실적을 기록했다. 2분기 영업이익은 980억원으로 전분기보다는 개선됐지만 낮은 수익성 지속되며 당사 추정치 및 컨센서스를 하회했다. 이 연구원은 “고로 제품 판매량이 전년과 유사했고, 연결 종속회사 합산 영업이익이 개선된 점을 감안하면, 2분기 부진한 실적은 건설 경기 둔화 지속으로 인한 전기로 제품 판매량 부진 영향이 컸을 것”이라 추정했다.

철강 업황은 예상보다 개선이 늦어지고 있다. NH투자증권은 이를 반영해 목표가를 기존대비 7% 가량 하향한 4만원으로 제시했다. 이 연구원은 “당초 기대한 철강 업황 개선이 늦어지고 있는 점과 2분기 실적을 반영하여 향후 수익 추정치를 하향 조정한 영향”이라며 “업황 부진 불구 자산가치 대비 저평가인 점을 감안하면 향후 실적 개선 요인에 더 집중할 필요가 있다”고 판단했다.

중국 철강 수요 부진 지속 중이나 국내 건축착공면적은 증가로 전환했다. 이 연구원은 “2분기에도 중국 철강 내수 부진으로 인한 수출 증가 이어지고 있으나 국내 건축착공면적이 전년비 증가하고 있는 점은 주목할만하다”며 “6월까지 6.2% 증가하고 있어 하반기에는 철근 등 전기로 제품 수요 개선으로 이어질 것”으로 전망했다.

이어 “최근 중국 정부의 불법 저가 수출에 대한 단속 계획이 잘 이행될 경우 전체적인 철강 수급 개선에 기여할 수도 있다”고 덧붙였다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)

![[포토]김재영,바람은 강한 맞바람이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100451t.jpg)