[이데일리 박정수 기자] 신한투자증권은 22일 코스맥스(192820)에 대해 중국 실적 우려로 인한 주가 하락이 과도하다고 진단했다. 투자의견 ‘매수’와 목표주가 22만원을 유지했다.

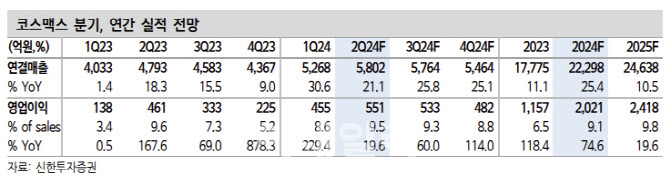

박현진 신한투자증권 연구원은 “코스맥스의 올해 2분기 연결 매출액은 5802억원으로 전년 동기 대비 21% 증가하고 영업이익은 551억원으로 같은 기간 20% 늘어 현 컨센서스에 부합할 것”이라며 “1분기 중 일부 생산법인에서 2분기 매출을 선인식해 성장을 제한한 경향이 있다. 미국와 한국은 2분기에도 성장세가 1분기와 유사했을 것”이라고 분석했다.

박현진 연구원은 “다만 중국 상해법인이 4~5월 플러스 성장에서 6월 마이너스 성장으로 전환되면서 실적 우려를 키우는 중”이라며 “6월 생산량 감소는 6.18 쇼핑이벤트 끝나면서 일시적일 가능성도 상존한다. 증국 소비 경기 부진은 중장기 이어졌던 이슈로 새로운 악재가 아니며, 7~8월 수주 추이 확인하는 게 중요할 것”이라고 진단했다.

박 연구원은 “이센그룹 JV 공장발 매출은 연초 가이던스 500억원을 초과 달성할 만큼 견조하다”며 “실적 우려 대비 주가 하락폭도 과하다”고 판단했다.

그는 “올해 1분기 원가율 개선(전년 동기 대비 5%포인트 하락)이 커진 이유로 전략제품 수주 증가에 따른 원가 절감의 성과라 언급한 바 있다”며 “이는 다음 분기에도 유지 가능한 포인트다. 미국법인이 월 손익분기점(BEP) 수준을 넘나드는 것으로 파악된다. 작년 순적자 500억원 대비 올해 적자폭 상당히 줄여나갈 것”이라고 전망했다.

![[포토]이동은,타깃 보고 선다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600655t.jpg)

![[포토] 전가람 '한국대회, 다른 나라 선수에 우승을 줄 수 없다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600357t.jpg)

![[포토]KSP 20주년 성과공유컨퍼런스 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600761t.jpg)

![[포토] ‘베스파’ 프리마베라, 스프린트, NEW LX 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600575t.jpg)

![[포토]박주성,꼼꼼히 실피는 야디지북](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500641t.jpg)

![[포토] 입장하는 쯔위](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500361t.jpg)

![[포토] 장유빈 '스폰서 대회 우승을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500323t.jpg)

![[포토] 농협-한우자조금, 추석 한우세일 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500946t.jpg)

![[포토]분산에너지 산업 생태계 조성을 위한 향후 과제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500899t.jpg)

![[포토]김나영,핀을 바라보며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600666t.jpg)