[이데일리 이용성 기자] 대신증권은 27일

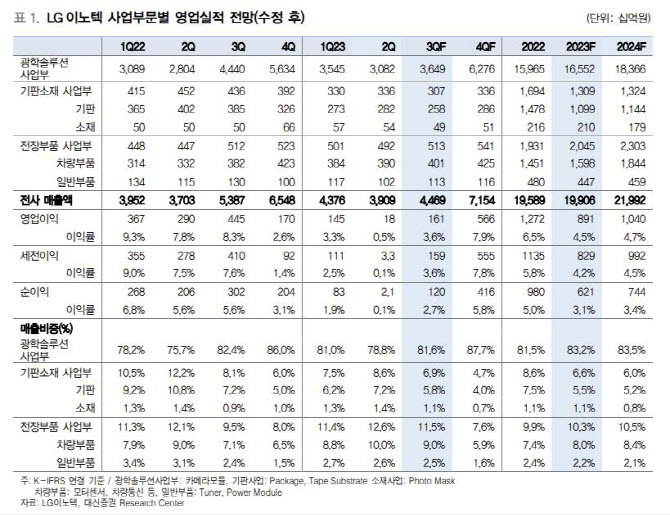

LG이노텍(011070)에 대해 3분기 실적이 기존 추정치 대비 하회할 것이라고 전망했다. 다만, 4분기에는 성수기 진입에 따른 최대 실적을 기록할 것으로 예상해 중장기적인 관점의 투자 전략이 필요하다고 조언했다. 투자의견은 ‘매수’, 목표가는 38만원에서 35만원으로 하향했다. 전 거래일 종가는 24만2000원이다.

| | (사진=대신증권) |

|

박강호 대신증권 연구원에 따르면 LG이노텍의 올해 3분기 매출액은 4조4700억원으로 전년 동기 대비 17% 줄고, 영업이익은 1612억원으로 전년보다 63.8% 줄 것으로 전망된다.

기존 추정치 대비 부진한 이유는 애플의 아이폰 15 본격 생산이 계획대비 늦어졌기 때문이다. LG이노텍보다 다른 부품이 예상대비 정상수율 확보 지연으로 7월과 8월 광학솔루션 매출이 부진했다. 또한, 글로벌 스마트폰 수요 부진도 반도체 기판의 매출과 영업이익이 종전 추정을 하회할 것으로 박 연구원은 전망했다.

다만, 박 연구원은 다가오는 4분기에는 애플향 카메라모듈 생산이 일정부분 이월되면서 4분기 최대 실적을 예상했다. 매출액은 7조1500억원으로 전년 동기 대비 9.3% 늘고, 영업이익은 5656억원으로 전년보다 233% 늘어날 것으로 박 연구원은 내다봤다.

그는 “애플 내 높은 점유율을 확보한 프로맥스·프로 모델의 생산 비중 증가로 공급업체 중 상대적으로 양호한 실적을 예상한다”며 “또한 프로맥스에 폴디드 줌 카메라를 신규로 공급, 평균공급단가 상승도 긍정적인 요인으로 작용할 것”이라고 전했다.

특히 최근 미국과 중국의 기술 분쟁 격화 등 화웨이 이슈와 아이폰 15초기 생산 지연, 글로벌 경기 둔화 등 부정적인 요인을 반영하면 애플 아이폰 15 판매량은 2022년 아이폰 14의 초기 수준일 것이라는 판단이다.

박 연구원은 “아이폰 14는 아이폰 13(6625만대)대비 부진한 5705만대 기록했고, 아이폰 15도 프로 및 프로맥스 비중은 증가하나 전체 판매량은 아이폰 14 수준에 그칠 것으로 추정된다”며 “결국 아이폰 15보다 내년 실적 성장과 아이폰 16의 교체 수요 증가를 반영한 밸류에이션 매력 관점에서 살펴보면 중장기 관점에서 접근이 필요하다”고 강조했다.

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

![츄 "아이들은 우리 사회 희망… 지켜라 츄츄츄" [그린리본페스티벌]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800058b.jpg)

!["그 의사, AI였다고?" 진단서 인공지능이 썼는데 안 알려 '발칵'[AI헬스케어]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800243b.jpg)