[이데일리 이정현 기자] 현대차증권은 삼성전자(005930)에 대해 “중장기적인 수요 모멘텀을 겨냥한 저점매수 전략이 유효하다”고 진단했다. 투자의견은 ‘매수’, 목표가는 11만원에서 10만 4000원으로 ‘하향’했다.

노근창 현대차증권 연구원은 9일 보고서에서 “단기적으로 박스권 주가 흐름이 예상된다”며 이같이 밝혔다.

현대차증권은 삼성전자의 3분기 매출액과 영업익이 전자제품 수요 둔화와 일회성 비용 증가 등으로 인해 기존 추정치를 각각 7.2%, 19.7% 하회하는 81조 7000억원과 11조 8000억원을 기록할 것으로 예상했다. 영업이익은 DS에서 재고자산평가 충당금 환입 감소 및 일회성 비용 증가 등으로 기존 추정치를 19.6% 하회하는 6조 8000억원을 기록할 것으로 예상되며 삼성디스플레이의 감가상각비 증가와 MX의 매출원가율 상승 등으로 인해 타 사업부 영업이익도 기존 추정치 대비 1조 2000억원 줄어든 5조원을 기록할 것으로 예상했다.

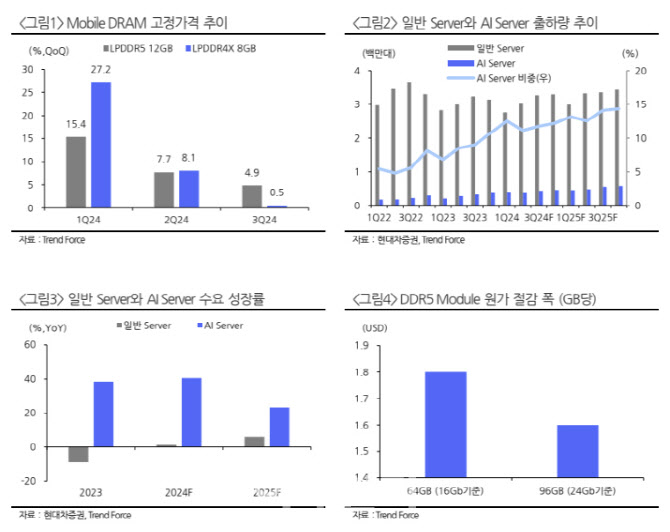

노 연구원은 “여전히 고금리와 고물가로 인해 스마트폰과 PC수요가 회복되지 못하고 있는 가운데 모바일 OLED의 경쟁 심화와 반도체 가격 상승에 따른 완제품의 원가율 상승이 부담을 주고 있다”면서도 “북미 CSP를 중심으로 일반 서버 수요가 3분기부터 회복세를 보임에 따라 서버 DRAM 가격은 시장 예상 대비 양호한 모습을 보이고 있다”고 진단했다.

이어 “올해 메모리 반도체 경쟁사들의 설비투자가 2025년 공급에는 영향을 주지 못한다는 점에서 내년에도 메모리 반도체 수급은 우호적일 것으로 예상되며 전년동기대비 이익 모멘텀은 이어질 것으로 보인다”고 내다봤다.

엔비디아 블랙웰 출시 지연으로 인해 내년 상반기까지 수요의 불확실성은 상존하지만 △HBM의 웨이퍼 케파 잠식, △DRAM 1bnm 이하 미세공정 전환과 △멀티 스택 3D NAND 공정 전환 수율 문제로 인해 여전히 전체 산업의 공급이 크게 증가할 가능성은 제한적이다. 내년에도 범용 메모리 반도체 가격은 안정적일 것이란 예상이다.

특히 엔디비아는 TSMC와의 협업을 통해 연내 B200A의 공급이 예상되는 가운데 칩셋 구조의 B200까지 연내 공급된다면 수요의 불확실성은 조기에 제거될 가능성도 있다.

노 연구원은 “보수적으로 내년에 블랙웰의 불확실성이 있더라도 공급 제약 등으로 인해 범용 메모리 반도체의 이익 방어력은 유지될 것으로 예상되는 가운데 2026년에는 수요 면에서 2가지 모멘텀이 부각될 수 있다”며 “AI 데이터 센터의 경우 완성도를 높인 3nm 루빈이 HBM Bit 성장을 크게 견인할 것으로 보이며, 새로운 AI어시스턴트를 장착한 애플이 모바일 HBM 시대를 개화시키면서 신규 수요를 창출할 것으로 보인다”고 말했다.

그러면서 “장기적으로 니어 메모리가 범용 메모리 반도체의 수요 변동성을 줄여주는 완충재 역할을 할 것”으로 예상했다.

![[포토]국군외상센터 외상소생실 현장 점검하는 김용현 국방부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091600217t.jpg)

![[포토] 함정우 '박교상 의장으로부터 꽃목걸이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500399t.jpg)

![[포토]노승희,쏟아지는 축하 물줄기](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500391t.jpg)

![[포토]이상민 장관, '추석 연휴 강원 원주의료원 방문, 비상진료체계 점검'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500145t.jpg)

![[포토] 허인회 '수많은 갤러리 대동하고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400196t.jpg)

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]노승희,기쁨의 우승 포즈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500418t.jpg)