[이데일리 이정현 기자] SK증권은 일진전기(103590)에 대해 “증설이 계획대로 진행되고 있다”며 전력기기내 최선호주로 제시했다. 투자의견은 ‘매수’, 목표가는 4만원을 ‘유지’했다.

나민식 SK증권 연구원은 3일 보고서에서 “증설효과는 2025년 하반기부터 나타날 것으로 예상되며 매출액 성장에 더해서 마진이 좋은 고압전선 수출이 증가한 영향으로 영업이익률이 개선되는 모습”이라며 이같이 밝혔다.

일진전기의 2분기 매출액은 전년동기대비 42.7% 증가한 4340억원, 영업익은 86.7% 늘어난 250억원을 기록했다. 분기 컨센서스는 형성 되어있지 않으며, SK증권 추정 영업이익 150억원 대비해서 상회하는 실적을 기록했다. 전선 사업부에서 매출액이 예상치 대비해서 대폭 상회한 영향으로 2분기 전선 매출액은 3720 억원, 영업이익 150억원을 시현했다.

일진전기는 홍성에 신규 공장을 건설하고 있으며 2025년 하반기부터 증설로 인한 성장세가 기대된다. 준공 목표일은 올해 10월, 시험가동은 11월, 정상가동은 12월을 목표로 하고 있다. CAPA 확장으로 증분매출액은 약 4000억원 규모(변압기 1700억원, 전선 2400억원)로 기대했다.

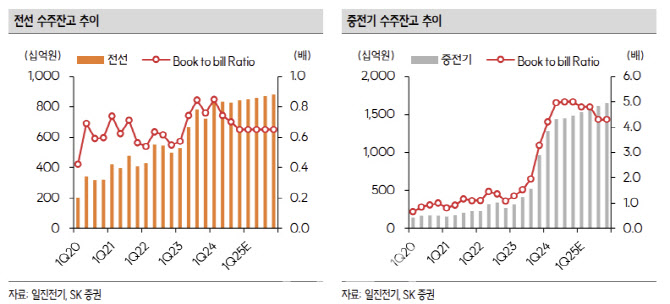

2분기 기준으로 중전기 부문의 수주잔고 대비 매출액 비율(book-to-bill ratio)은 5배를 기록했다. 일반적으로 전력기기 업체 평균인 2~3배 수준 대비해서 높은 비율이다. 이미 고객사로부터 장기공급계약을 받은 상황에서 투자를 결정했기 때문이다.

SK증권은 일진전기의 올해 영업익이 기존대비 34.6% 증가한 980억원, 내년에는 14.5% 늘어난 1400억원으로 상향 제시했다. 2분기 실적호조 및 전력기기 사이클 장기화를 반영해서 기존 추정치에서 상향했다.

나 연구원은 “내년 하반기부터 증설로 인한 실적개선, 수익성이 가파르게 개선되는 중대형 전력기기 생산을 비롯해 마지막으로 사이클 후반부에 실적 상승이 기대되는 전선사업부까지 운영하고 있다는 점에서 전력기기 산업 최선호주로 제시한다”고 진단했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)