[이데일리 양지윤 기자] NH투자증권은 19일 앱코에 대해 그래픽카드 가격 하락 등으로 인한 가정용 PC 교체 수요 증가와 비용구조 개선으로 이익 성장이 지속될 것으로 전망했다. 투자의견과 목표가는 별도로 제시하지 않았다.

앱코(129890)의 18일 종가는 1만4500원이다.

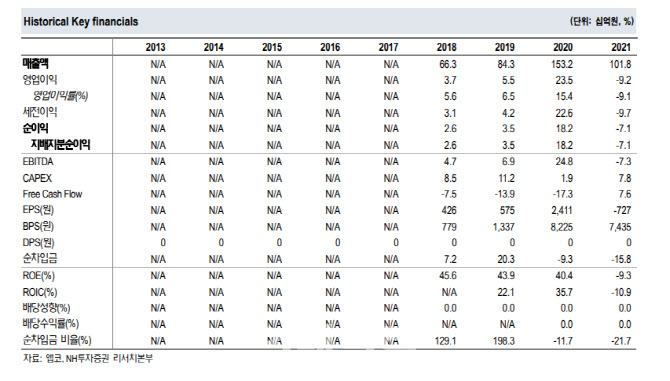

심의섭 NH투자증권 연구원은 “앱코의 올해 매출액은 1250억원(전년비 +22.8%), 영업이익 110억원(흑자전환)으로 매분기 실적 개선이 전망된다”면서 “실적과 주가 모두 저점을 통과했다 판단돼 새로운 기대가 필요한 시점”이라고 밝혔다.

앱코는 국내 1위 게이밍기어 업체로 게이밍 키보드를 중심으로 헤드셋, 마우스, PC케이스 등 다양한 게이밍기어 제조, 판매한다. 오엘라(OHELLA) 브랜드를 론칭해 소형가전 시장에도 진출했고, 스마트 스쿨 사업의 일환으로 추진되는 스마트 단말기 충전함 사업에도 제품을 공급하고 있다.

앱코의 지난해 게이밍기어 매출은 PC방 부진, PC교체 둔화 등으로 전년보디 16.4% 감소했다. 하지만 올해는 13.4% 증가할 것으로 전망된다.

그는 “지난 4월18일 사회적 거리두기 전면 해제 발표로 PC방 업계가 정상적인 영업을 재개함에 따라 PC방 가동률 또한 회복세를 보이고 있다”면서 “방역지침 완화 기조가 여름방학 성수기까지 유지된다면 PC방 산업은 재차 회복될 것”이라고 짚었다.

그는 앱코가 국내 PC방 게이밍기어 점유율 1위(80% 이상) 업체로서 PC방 신규 창업과 인프라 투자 증가에 따른 수혜를 누릴 것으로 판단했다. 아울러 최근 그래픽카드 가격 하락, 윈도우 11 업데이트, DDR5 전환 등으로 가정용 PC 교체 수요 또한 증가할 것으로 전망했다.

그는 “PC 교체시기에 맞춰 주변기기도 새로 구입하는 경향이 있는 만큼 앱코에 수혜”라며 “우호적인 사업환경과 더불어 인력 효율화 및 소형가전 사업 축소 등에 따른 비용구조 개선으로 매출 성장에 따른 영업레버리지 효과 또한 기대된다”고 말했다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)