[이데일리 김소연 기자] 한국투자증권은 26일

기아(000270)에 대해 차별화된 상품성을 기반으로 인센티브를 최소화하고 있으나 불황논의에 호실적이 묻히고 있다고 판단했다. 미국 인플레이션 감축법(IRA) 관련해 세부 대응 전략 발표가 있을 경우 반등의 모멘텀이 될 것으로 전망했다. 투자의견 ‘매수’ 유지, 목표주가는 기존 13만5000원에서 11만5000원으로 하향제시했다. 현재 주가는 25일 기준 6만6300원이다.

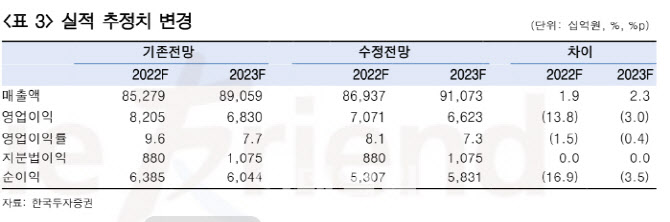

김진우 한국투자증권 연구원은 이날 보고서에서 “3분기 기아 조정 영업이익은 컨센서스를 18.3% 상회했다. 매출은 23조1000억원으로 30.5% 늘며 컨센서스와 추정치를 각각 3.8%, 6.4% 상회했다”며 “영업이익은 7682억원으로 컨센서스와 추정치를 각각 60.7%, 67.1% 하회했다”고 말했다.

이어 “이는 세타 엔진 품질 비용이 1조5442억원 반영됐기 때문. 이를 조정해 줄 경우 영업이익은 2조3124억원으로 컨센서스를 18.3% 상회했고 추정치에는 부합했다”고 설명했다.

김 연구원은 “경영진은 4분기와 내년 실적에 대해서도 자신감을 표명했다”며 “연초 사업계획 대비 현재 영업이익은 초고 달성 중이나 물량은 차질을 빚고 있다”고 했다. 이어 “경영진은 4분기에도 물량 차질이 일부 발생하나 반도체 수급 개선과 낮은 인센티브로 호실적 지속을 전망했다. 여기에 내년에도 공급 병목현상이 이어지면서 인센티브를 크게 늘릴 필요가 없다고도 밝혔다”며 “산업 내 수요 둔화 우려가 있지만 기아는 여전히 대기 수요가 많아 아직 체감을 못하고 있다고도 언급했다”고 덧붙였다.

목표주가 하향에 대해 김 연구원은 “금리 상승과 전기차 불확실성 증대를 반영했다”며 “기아는 차별화된 상품성을 기반으로 인센티브를 최소화하고 있으나 불황 논의에 호실적이 모두 묻히는 형국이다. IRA 관련해 세부 대응 전략 발표가 있을 경우 반등의 모멘텀이 될 것”이라고 전망했다.

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)