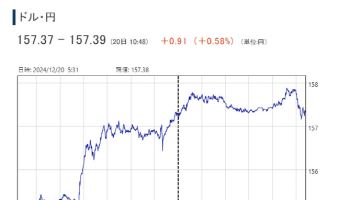

[이데일리 원다연 기자] DB금융투자는 20일 현대해상(001450)에 대해 당분간 배당을 기대하기 어렵게 됐다며, 투자의견을 ‘매수’에서 ‘보유’로 조정하고 목표가는 종전 4만 2800원에서 2만 6900원으로 내려잡는다고 밝혔다. 전일 종가는 2만 6600원이다.

이병건 DB금융투자 연구원은 “금리 하락으로 인한 기타포괄손실 확대와 해약환급금준비금 증가로 인해 올해에는 배당을 하지 못할 것으로 예상한다”며 “9월말 이후 거의 30bp(bp=0.01%p) 하락한 국고 10년물 금리와 무저해지 상품에 대한 계리적 가정 강화를 감안하면 연말 지급여력비율(K-ICS비율)은 150% 내외까지 하락할 것으로 우려되며, 연초 후순위채 발행이 추진될 것으로 예상한다”고 밝혔다.

이 연구원은 “향후 완화적 제도 수정의 가능성은 있다고 보지만, 현재의 제도 개정 방향성에 큰 변화가 없다고 보면 중립적 가정 하에 2025년 이후에도 2~3년간 배당 재개는 어렵다”고 평가했다.

그는 “현대해상에 대해 투자의견을 상향하기 위해서는 현대해상의 신계약 수익성의 대폭적 개선을 전제로 △해약환급금준비금 및 기타포괄손익 관련 제도 개선 △금리 레벨의 큰 폭 상승 △한도타절 이상의 실손보험료 인상 △비급여 등 실손보험 보상 관련 제도의 획기적 개선 중 최소 한가지 이상의 실현이 필요하다”고 밝혔다.

이 연구원은 “배당관련 부정적 전망에도 불구하고 우리의 투자의견 하향이 늦었던 이유는 추진되고 있던 실손보험 및 비급여 관련 제도 개선에 일말의 기대를 걸고 있었기 때문”이라며 “하지만 최근 불거진 정치적 불확실성으로 인해 관련 제도가 힘있게 조기에 추진될 가능성은 희박해졌다”고 봤다.

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)