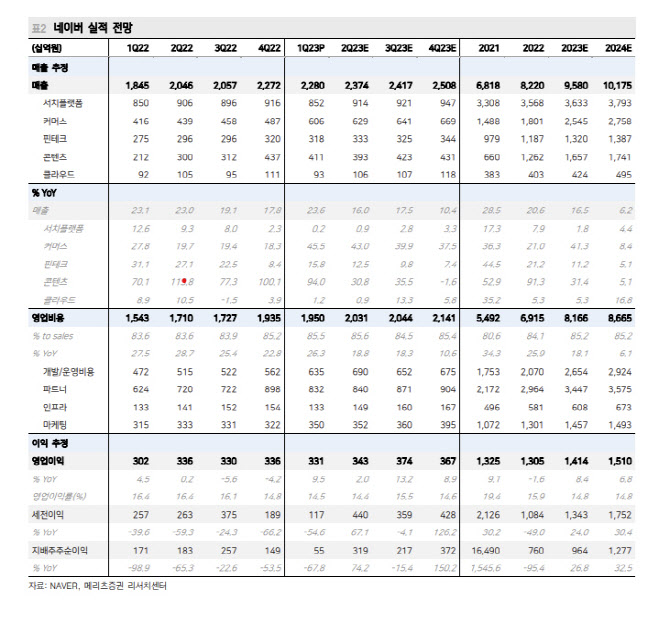

네이버는 전날 올 1분기 연결 기준으로 2조 2804억원의 매출과 3305억원의 영업이익을 기록했다고 공시했다. 지난해 같은 기간보다 매출은 23.6%, 영업이익은 9.5% 증가했다. 시장 컨센서스를 웃돈 실적이다.

이효진 메리츠증권 연구원은 “이는 인프라 감가상각 연한을 기존 4년에서 5년으로 변경하며 분기 감가상각이 감소한 탓”이라며 “글로벌 사업자들이 최근 서버 내용 연수를 연장(기존 5년에서 6년)한 것과 유사한 맥락”이라고 평가했다.

그는 “MS는 chat GPT의 클라우드·검색엔진 내 우선 권한을 매개로 시장에 반향을 일으키고 있다”며 “특히 클라우드 사업에서 생성 AI 솔루션을 내세우며 신규 고객을 빠르게 확보하고 있다”고 전했다.

이어 “이번 실적발표를 통해 네이버는 하이퍼 클로바와 고객 데이터를 이용한 하이브리드 클라우드(B2B) 서비스를 제공할 계획이라고 밝혔다”며 “범용적 B2B 클라우드 사업에서 동사가 글로벌 사업자들과 대적하기는 사실상 어렵지만 커머스 사업이라면 이야기는 달라진다”고 평가했다.

|

![[포토] '금융권 공감의 장' 인사말하는 오화경 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600932t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)