[이데일리 김응태 기자] 유안타증권은 30일 코스메카코리아(241710)에 대해 안정적인 생산능력을 바탕으로 기존 고객사의 추가 주문과 신규 고객 유치 등을 통해 하반기 성장 흐름이 지속할 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 9만3000원에서 11만원으로 상향 조정했다. 상승여력은 44%이며, 전날 종가는 7만6300원이다.

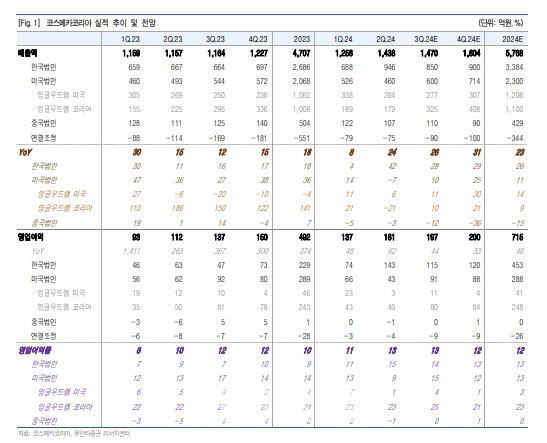

이승은 유안타증권 연구원은 “코스메카코리아의 올해 2분기 매출액은 전년 대비 24% 증가한 1438억원, 영업이익은 62% 늘어난 181억원을 기록하며 시장 기대치(160억원)를 상회했다”고 밝혔다.

2분기 한국법인 매출액은 전년보다 42% 증가한 946억원, 영업이익은 126% 성장한 143억원을 기록했다. 글로벌 고객사 수주 및 국내 인디 고객사 대량 수주 효과로 실적 성장을 견인했다는 분석이다.

미국법인 매출액은 전년 대비 6.7% 감소한 460억원, 영업이익은 43억원을 기록했다. 잉글우드랩 미국의 매출은 전년보다 6% 증가했으나, 잉글우드랩 코리아는 21% 감소했다. 잉글우드랩 코리아는 미국 인디 브랜드사 용기 개발이 지연되면서 역성장세가 두드러졌다는 판단이다.

올해 3분기 한국법인은 신성장 동력을 강화하면서 견조한 성장세를 유지할 것으로 평가했다. 글로벌 고객사 수주 증가 및 K뷰티 수출 호조, 색조 제품 매출 확대, 블랙프라이데이 효과 등을 성장 요인으로 꼽았다.

미국법인 3분기 매출액은 전년 대비 10% 성장할 것으로 추정했다. 신제품 용기 개발 지연으로 영업이익은 전년 동기 수준에 머무를 것으로 예상했다. 4분기에는 일반의약품(OTC) 제품 출시와 매출 성장으로 영업이익률이 개선될 것으로 전망했다.

이 연구원은 “RTG(Ready To GO) 사업 강화, 인디 브랜드 매출 증가 등 신성장 동력을 확보하고 있다”며 “특히 RTG 사업은 새로운 성장 동력이 될 것이며, 수익성 개선에도 기여할 것”이라고 말했다.

![[포토] 허인회 '수많은 갤러리 대동하고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400196t.jpg)

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]서울청년기지개센터 개관식 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201054t.jpg)

![[포토]추석 이틀앞두고 북적이는 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201031t.jpg)

![[포토]이마트, '캐치! 티니핑' 완구 최대 30% 할인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091200970t.jpg)

![[이車어때]“한번 타면 잊을 수 없는 그 맛“..정통 픽업트럭 ‘콜로라도’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400221t.jpg)

![[포토]문정민,최선을 다해볼게요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400425t.jpg)