|

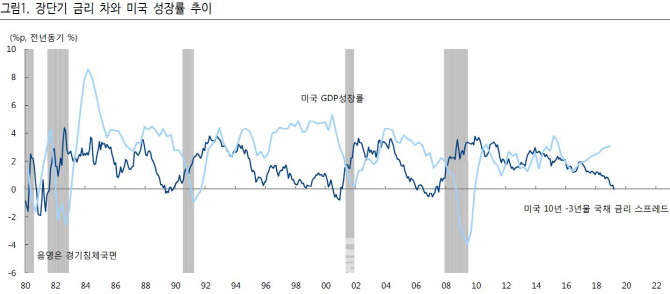

25일 박상현 하이투자증권 연구원은 “80년 이후 장단기 금리 역전 현상과 동반된 현상은 인플레이션 현상이었다”며 “경기과열과 이에 따른 물가상승 압력 확대, 그리고 정책금리 인상이 경기침체로 이어진 바 있다”고 지적했다.

하지만 현 국면에서는 물가 리스크가 크게 두드러지지 않아 이전 장단기 금리 역전 국면과는 차별화된다는 분석이다. 박 연구원은 “물가압력에 따른 미 연준의 금리인상 필요성이 낮고 오히려 저물가 기조로 경기부양적 통화정책을 추진할 수 있다”며 “이는 과거 장단기 금리 역전국면과 달리 현 국면이 경기 침체로 이어질 가능성은 낮다”고 전망했다.

세번째로 상대적으로 낮은 제조업 버블 혹은 과열 리스크 또한 낮은 편이다. 이전 장단기 금리 역전 국면 직전 발생했던 현상은 제조업 부문의 투자과열 혹은 투자과잉이었다. 그러나 이번 경우 미국 제조업 생산능력 증가율 수준에서 볼 수 있듯이 장기간의 경기확장에도 불구하고 제조업부문내 투자과열 리스크가 전혀 없다.

그는 “요약하면 장단기 금리 역전 현상으로 경기 둔화 우려감이 증폭될 수 밖에 없지만 당장 경기침체를 우려할 국면은 아니다”라며 “더욱이 미 연준이 서둘러 완화적 통화정책 기조로 전환한 것 역시 경기침체 리스크를 낮추는 요인으로 작용할 것”이라고 분석했다.

![[포토]강남구청 주차장에서 열린 '2024 추석맞이 직거래장터'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091000956t.jpg)

![[포토]2024 이화 잡 페어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091000813t.jpg)

![[포토]대화하는 송미령-박덕흠](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091000687t.jpg)

![[포토]한자리에 모인 이복현 금융감독원장과 시중은행장들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091000633t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091000560t.jpg)

![[포토]대정부질문, '답변하는 박성재 장관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900696t.jpg)

![[포토] '김병종' 한류확산 기획전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900533t.jpg)

![[포토]티몬·위메프 사태 재발방지, '인사말하는 한기정 공정위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900503t.jpg)

![[포토]"외형 성장만 치중" 상호금융 비판한 김병환, 규제 강화 시사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900405t.jpg)

![[포토]신인 유현조,첫 우승이 메이저 우승이네요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800456t.jpg)