[이데일리 박순엽 기자] DS투자증권은 24일

SK하이닉스(000660)에 대해 AI 시장 성장과 함께 HBM 수요가 꾸준히 성장하면서 우호적인 환경이 이어지리라고 전망했다. 투자의견은 ‘매수’, 목표가는 기존 23만원에서 29만원으로 26% ‘상향’했다. 전 거래일 종가는 23만4000원이다.

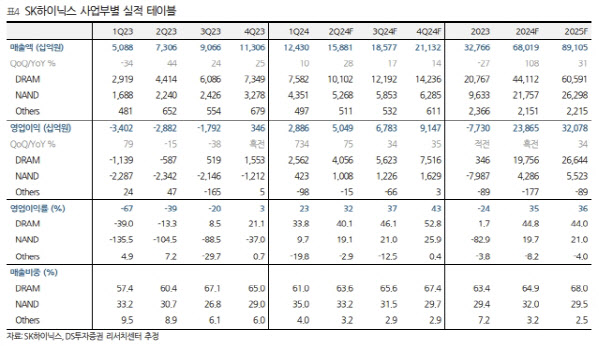

이수림 DS투자증권 연구원은 “2025년 HBM 출하량은 올해 대비 2배 이상 증가할 것으로 전망하며 HBM에 투입되는 웨이퍼 증가로 범용 메모리 수급 상황 역시 우호적인 환경이 지속한다는 전망”이라고 말했다.

| | (표=DS투자증권) |

|

이 연구원은 SK하이닉스의 올 2분기 매출액이 전년 동기 대비 117.4% 증가한 15조9000억원, 같은 기간 영업이익이 흑자 전환한 5조원을 기록하리라고 전망했다. HBM 매출이 꾸준히 증가하는 동시에 범용 DRAM과 NAND 역시 ASP 상승에 따라 분기별로 실적 개선세가 뚜렷해지고 있다는 평가다.

이 연구원은 “NAND는 지난 분기에 이어 스토리지 수요 증가 영향으로 QLC eSSD의 매출 증가가 이어지는 중”이라며 “AI 서버의 온기로 QLC 수요가 증가하며 작년 NAND 적자의 주요 원인이었던 Solidigm의 가동률 상승이 고무적”이라고 평가했다.

그는 SK하이닉스가 현재 주요 고객사 향으로 HBM3e 8단을 공급하고 있고 12단 관련 퀄 테스트 역시 순조롭게 진행하고 있다고 봤다. 경쟁업체들의 유의미한 신제품 공급이 아직까지 가시화되지 않고 있어 SK하이닉스의 HBM 경쟁력은 올해도 유지된다는 게 그의 판단이다.

또 올해 3분기엔 2025년 HBM 공급계획에 대한 논의가 진행되리라고 전망했다. 최근 주요 고객사는 하반기 양산 예정인 Blackwell에 이어 2026년 Rubin 플랫폼 출시와 HBM4 탑재 계획을 발표했다.

이 연구원은 “AI GPU 신제품에 대한 중장기 로드맵 가시화됨에 따라 강한 HBM 수요 지속한다는 판단이며 주요 고객사와 더불어 ASIC 칩 개발업체들의 HBM 수요도 증가할 것으로 전망한다”고 말했다.

이에 SK하이닉스의 올해 매출액은 전년 대비 107.6% 증가한 68조원, 영업이익은 흑자 전환한 23조9000억원으로 전망했다. 또 내년 영업이익 추정치를 32조원으로 상향 조정함에 따라 목표주가를 29만원으로 상향했다.

![[포토] 롯데 오픈 공식 포토콜 '이번주 많, 관, 부 부탁드려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300225t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]'대화하는 추경호-배준영'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300425t.jpg)

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)