[이데일리 김응태 기자] 다올투자증권은 28일

LG에너지솔루션(373220)에 대해 제너럴모터스(GM)의 볼트 리콜 충당금이 반영돼 올 2분기 실적이 기대치를 하회했지만, 하반기 미국향 매출 비중 높아지며 고성장할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 80만원을 유지했다. 전날 종가는 54만원이다.

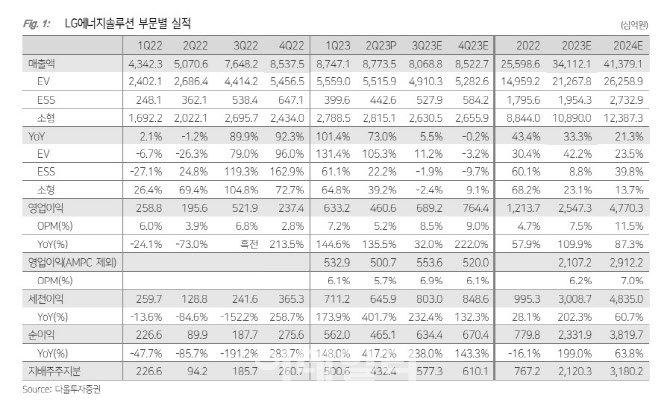

전혜영 다올투자증권 연구원은 “LG에너지솔루션의 올해 2분기 매출액을 전분기 대비 비슷한 수준인 8조7000억원, 영업이익은 27.3% 감소한 4606억원을 기록했다”며 “GM 리콜 과정에서 발생한 재료비 원가 상승분 1510억원을 일회성 충당금으로 반영하며 잠정 실적 대비 영업이익이 감소했다”고 진단했다.

인플레감축법(IRA) 세액 공제는 1109억원이 반영됐으며, 첨단제생산세액공제(AMPC)와 일회성 비용을 제외한 영업이익은 전분기 대비 6% 감소한 5007억원으로 추정했다.

중대형 전기차(EV) 전지는 유럽향 주요 고객사인 폭스바겐그룹과 볼보그룹의 EV 판매량 성장세 둔화 및 하반기 판가 인하에 대한 기대감으로 고객사 주문이 이연되며 출하량이 전분기 대비 4% 감소한 것으로 분석했다. GM향 얼티엄셀즈 1공장 가동률을 높이고 있으나 유럽 수요 부진을 만회하기에는 아직 부족했다는 평가다.

소형전지의 경우 테슬라 출하량이 증가햇으나 메탈 가격 하락에 따른 판가 인하가 2분기부터 반영되면서 평균판매단가(ASP) 전분기 대비 8% 하락해 1분기와 유사한 매출과 수익성을 시현했다고 판단했다.

3분기 매출액은 전분기 대비 8% 감소한 8조1000억원, 영업이익은 49.6% 늘어난 6892억원을 기록할 것으로 예상했다. 매출 감소는 원·달러 환율 및 메탈 가격 하락에 따라 중대형 EV 전지 평균판매단가가 전분기 대비 10% 하락이 주요한 영향을 끼칠 것으로 봤다. 테슬라의 베를린 및 상하이 기가팩토리 생산 라인 조정으로 원통형 전지의 일시적 출하량도 감소할 것으로 봤다. 다만 수익성 개선 흐름은 지속될 것이란 예상이다. 전 연구원은 “전분기 일회성 비용 제거 및 원자재 가격 하락 효과로 수익성 개선은 충분히 가능할 전망”이라고 말했다.

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![츄 "아이들은 우리 사회 희망… 지켜라 츄츄츄" [그린리본페스티벌]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800058b.jpg)

!["그 의사, AI였다고?" 진단서 인공지능이 썼는데 안 알려 '발칵'[AI헬스케어]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800243b.jpg)