금융지주회사 내부에서 은행 쏠림현상을 탈피해 사업다각화 얘기가 나오는 것은 곧 은행의 위기와 무관치 않다. 저금리 기조 속에서 지주사의 핵심 자회사인 은행은 2분기 연속으로 당기순이익이 절반 가까이 줄었다. 금감원에 따르면 올해 2분기 국내 18개 은행의 당기순이익은 지난해 같은 기간의 절반 수준인 1조1000억원에 그쳤다.

예대마진 의존 위기 때마다 ‘휘청’

은행의 위기는 어제오늘의 일이 아니다. 은행산업의 역사는 인수·합병이라 해도 과언이 아니다. 과거 ‘절대 망하지 않는다’는 신화를 가졌던 은행산업은 국제통화기금(IMF)체제 이후 경영정상화를 추진하는 과정에서 인력 35%, 점포를 21% 내외로 축소하는 등 뼈를 깎는 고통을 겪었다. 기존 33개 은행 가운데 10개 은행이 퇴출 또는 합병됐다. 1998년 6월 29일 자기자본비율이 8%에 미달하고 경영정상화 가능성이 희박한 대동, 동남, 동화, 충청, 경기 등 5개 은행이 퇴출당해 다른 은행에 인수됐다. 그 후 상업과 한일, 조흥과 경원·충북, 국민과 장기신용, 하나와 보람은행이 합병됐다.

|

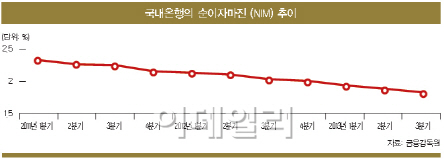

1997년 외환위기, 2008년 금융위기 등에서 보듯 금융지주사들이 쉽사리 외풍에 휘둘리는 것은 높은 예대마진 의존율 때문이다. 손쉬운 예대마진에 의존하다 저금리 상황에 직면하니 은행의 타격은 더욱 클 수밖에 없는 탓이다. 우리금융경영연구소에 따르면 2009년에서 2012년 사이 국내 시중은행의 이자이익 비중(이자이익/총 영업이익)은 85.1%로 미국 상업은행 평균 62.6%에 비해 20%포인트 이상 높다. 국내 은행들은 대출이자와 예금이자의 차이로 얻는 수익인 예대마진에 의존하다 보니 저금리 시대에 맷집이 더욱 약할 수밖에 없다.

저조한 생산성도 항상 도마 위에 오른다. 4대 금융지주 산하 5개 시중은행(KB국민, 우리, 신한, 하나, KEB외환)의 1인당 생산성은 2007년 1억3156만원에서 지난해 8310만원으로 37%나 급감했다.

올 상반기 금융지주회사 순이익은 2조3000억원으로 지난해 같은 기간 대비 62.3% 감소했다. 규모뿐만 아니라 건전성에도 빨간 불이 켜졌다. 올 6월 말 BIS 비율은 12.95%로 대출 확대 등에 기인한 위험 가중자산 증가로 작년 말 대비 0.28%포인트 하락했다.

|

이 같은 실적 악화는 저금리 기조로 순이자마진이 줄어든데다 기업 구조조정 여파에 따른 부실 영향이 반영된 결과다. 은행은 STX 쌍용건설 등 구조조정 기업의 부실여신으로 인한 충당금 여파에 휘청거리기도 했다.

M&A 대안이라지만 미지수

M&A가 대안으로 거론되지만 이 역시 그리 녹록지 않다. 시너지 효과가 예상보다 크지 않을 수 있다는 전망도 나온다.

인수합병으로 인해 시너지가 나는 시대는 끝났다는 지적이다. 하나금융지주의 경우 지난해 외환은행을 인수했지만 두 조직 간 갈등은 여전하다. 최근 카드와의 통합을 위해 꾸려졌던 태스크포스팀이 노조의 반대로 축소되는 등 난항을 겪고 있다.

금융권 고위 관계자는 “외형적으로 M&A에 집중하는 모습을 보이고 있지만, 실제 그 이후 수익을 낼 수 있느냐의 문제로 들어가면 자신이 없다”며 “은행산업은 예매마진으로 버틸 수 있는 기간이 언제까지인지에 대한 치열한 고민이 필요하다”고 말했다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)

![[르포]美대선 격전지 펜실베이니아주 가보니…우편투표·젊은층에 달렸다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600372b.jpg)