[이데일리 김응태 기자] IBK투자증권은 22일

티씨케이(064760)에 대해 하반기 반도체 업황 개선 및 내년 실적 전망치에 대한 기대감이 주가 상승을 견인할 가능성이 높다고 평가했다. 이에 투자의견 ‘매수’, 목표주가 13만원을 유지했다. 전거래일 종가는 10만3000원이다.

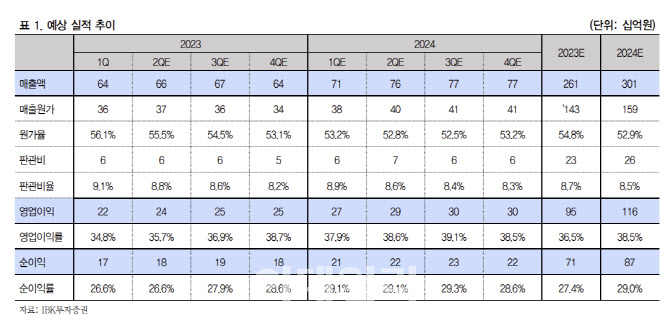

이건재 IBK투자증권 연구원은 “티씨케이의 올해 예상 매출액은 전년 대비 18.4% 감소한 2606억원, 영업이익은 25.1% 늘어난 952억원으로 전년 대비 아쉬운 실적을 나타낼 것”이라면서도 “올해 실적 하락에 대한 아쉬움은 이미 주가에 충분히 반영됐다”고 분석했다.

반도체 업황 개선 기대에 따른 수혜가 나타날 것이란 평가다. 글로벌 비메모리 시장은 이미 메모리 시장보다 빠르게 주가 상승세를 나타내기 시작했다는 분석이다. 과거 애플리케이션프로세서(AP)칩과 중앙처리장치(CPU)가 주도하던 비메모리 시장이 CPU칩 으로 세대 교체가 나타나며 주가가 빠르게 회복하는 모습이 긍정적인 시그널이라는 판단이다. 특히 엔비디아의 경우 연초 대비 118.4% 상승한 312.64달러에 거래되고 있던 반도체 산업을 리딩하는 모습이 명확하다고 짚었다.

비메모리 시장 성장은 결국 메모리 성장으로 자연스럽게 이어질 것으로 내다봤다. 시장은 이미 이 같은 상황을 예상하고 일부 공격적 투자자들이 선제적인 투자를 집행하고 있다고 판단했다. 메모리 반도체 글로벌 2위 및 3위 생산기업은 이미 상당 기간 웨이퍼 투입량을 줄였고, 글로벌 1위 메모리 반도체 생산 업체인 삼성전자 또한 웨이퍼 투입량을 줄이겠다고 공표했다. 이에 따라 메모리 반도체 가격 정상화와 더블데이터레이트5(DDR5)로의 전환이 무리 없이 나타나며 그동안 할인되던 티씨케이의 멀티플도 정상화될 것으로 봤다.

업황 개선 전망 대비 주가는 매력적인 수준이라고 짚었다. 이 연구원은 “실적 상승세가 확실하게 나타난 지난 성장 사이클인 2021년 티씨케이에 부여된 시장 멀티플이 20배 이상이었던 점을 고려했을 때 현재는 충분히 매력적이 밸류에이션 구간에 진입해 있는 것으로 판단된다”고 말했다.

![[포토]걸그룹 하이키, W페스타 왔어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100201164t.jpg)

![[포토] 장유빈, 함정우, 최경주, 김민규 '현대해상 최경주 인비테이셔널 많관부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200082t.jpg)

![[포토] 한남대교 올림픽대로 출입로에 발생한 차량 전복사고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200808t.jpg)

![[포토]제76주년 국군의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100616t.jpg)

![[포토]국군의 날, '차량에 타는 김건희 여사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100450t.jpg)

![[포토]휘발유·경유 가격, 9주 연속 하락세…국제유가 '소폭 상승'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100416t.jpg)

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![이준석 "선입견과 금기시되는 것 넘어설 필요 있어"[2024 W페스타]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100201159b.jpg)