|

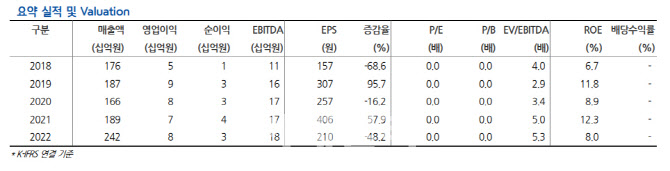

한주라이트메탈은 1987년 설립된 알루미늄 기반의 자동차 경량화 부품 제조 업체다. 국내 최초 현대차향 DOHC 엔진 흡기다기관 알루미늄 부품 국산화를 시작으로 알루미늄 경량화 주조 부품을 만들고 있다. 3분기 기준 매출액은 부문별로 자동차 경량화 부품(85%), 해양 선박 부품(7%), IT 등 기타 부품(9%)로 구성됐다. 고객별로 상반기 기준 현대차 60%, GM 10%, 르노 1% 닛산 6%, 포드 6%다.

장 연구원은 “현재 원재료 매입액의 92%를 차지하는 AC 4CH 알루미늄 잉곳은 2022년 평균 대비 2023년 3분기 누적 15.6% 구매단가가 감소했다”며 “원재료비 안정화 구간에서 슬로바키아 손익분기점 돌파와 물량 증가가 실적 개선 요인 될 것”이라고 판단했다.

아울러 장 연구원은 한주라이트메탈의 경량화 부품의 수요가 늘어날 것으로 판단했다.

슬로박 외형도 성장할 것으로 전망했다. 2022년 10월 유럽 현지법인 가동 시작으로 매출 확대되며 성장 동력을 기대했다.

그는 “손익분기점(BEP)은 월 10만대 생산으로 3분기 가동 지연되며 적자 확대됐으나 4분기 완전 가동에 힘입어 흑자 운영이 예상된다”고 했다.

또한 2분기 중 KITIA 소재부품기술개발 사업 국책과제 선정(141억 규모)되며 경량화 부품 활용 영역이 확대될 것이라고 봤다.

한주라이트메탈 주가는 현재 전환사채 발행(200억원, 2028년 6월 만기, 전환 시 주식총수대비 16.96%)한 6월 말 이후 지속적으로 하락세다.

그는 “10월 현대차 eM플랫폼 공급업체 선정 소식에 급등했으나 이후 조정을 받고 있다”며 “3분기 주당 순자산가치(BPS) 기준 주가순자산비율(PBR) 1.7 배 수준으로 상위 부품사 0.5배 대비 다소 높은 수준”이라고 평가했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)