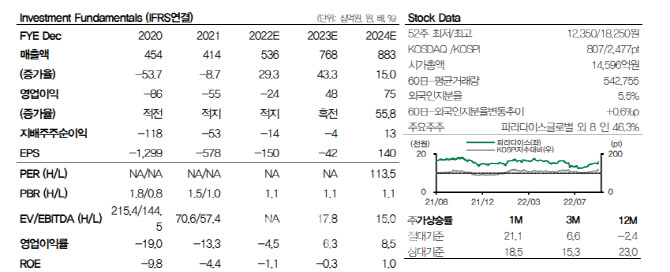

[이데일리 양지윤 기자] DB금융투자는 26일 파라다이스에 대해 코로나19 여파로 부진했던 파라다이스의 실적이 개선 구간에 진입한 것으로 보인다고 진단했다. 투자의견근 매수, 목표주가는 2만2000원을 유지했다.

파라다이스(034230)의 25일 종가는 1만6050원이다.

황현준 DB금융투자 연구원은 “7월 워커힐, 파라다이스 시티가 일본인 VIP 드랍액 증가로 파라다이스의 카지노 매출액이 전년동월대비 300% 증가했다”고 밝혔다.

8월에는 무비자 입국 허용, 김포-하네다 항공 노선재개, 일본 오봉절 연휴 등의 영향으로 일본 VIP 방문객이 크게 확대된 것으로 파악돼 카지노의 실적 개선 흐름이 이어지고 있는 것으로 판단했다.

아울러 그는 “국내 메이저 호텔들이 호황을 맞고 있는 상황에서 파라다이스 시티와 부산 호텔은 여름 성수기 효과까지 더해져 평균 숙박료가 크게 상승하면서 실적 기여도가 높아지고 있다”고 평가했다.

그는 일본 VIP 드랍액 증가 및 호텔 성수기 효과에 힘입어 3분기 매출액이 지난해 같은 기간보다 34% 확대될 것으로 추정했다. 영업이익은 구조조정 효과까지 반영되면서 전년동기대비 275% 증가한 180억원으로 전망했다.

그는 “중국인 VIP의 회복은 쉽지 않겠지만 최근 일본이 입국 전 코로나19 검사를 면제키로 하고 우리나라도 이를 고려하고 있는 등 일본인 인바운드 트래픽과 관련된 상황이 개선되고 있고, 파라다이스도 일본 고객 유치에 집중하면서 카지노 실적은 개선세는 이어질 수 것”이라고 말했다.

마지막으로 그는 “코로나19 여파가 길었지만 회복 시그널이 나타나고 있고, 두 차례의 구조조정으로 이익 레버리지 효과가 기대된다는 점 등을 감안할 때 현 시점에서 동사에 대한 매수 전략이 유효할 것”이라고 강조했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)