[이데일리 이정현 기자] 메리츠증권은 포스코퓨처엠(003670)에 대해 “성장성 정체와 부진한 수익성의 연속으로 영업실적 컨센서스 눈높이 하향 조정 중에 있다”고 진단했다. 투자의견 ‘홀드’, 적정주가는 27만원으로 ‘하향’ 했다.

노우호 메리츠증권 연구원은 30일 보고서에서 “불확실성에 업황 회복 전 주가 디레이팅이 불가피해보인다”며 이같이 밝혔다.

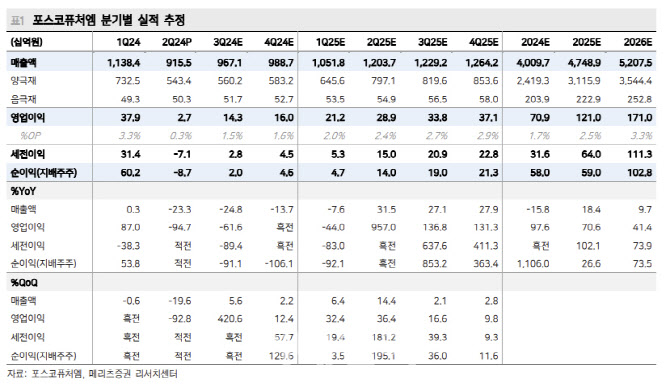

포스코퓨처엠은 2분기 인조흑연 사업부문 충당금 설정(-186억원)에 시장 예상치를 다소 하회한 영업실적을 발표했다. 노 연구원은 “현재 포스코퓨처엠의 주력 사업 및 절대 기업가치를 차지하는 양극재부문의 부진 장기화 조짐은 부정적”이라며 “광물가격 급락의 부정적 래깅효과로 판매단가가 전분기 대비 13% 하락하고 N65 등 유럽향 판매물량 재차 감소에 매출액 역성장을 시현했다”고 진단했다.

다만 양극재의 판매믹스 변화는 긍정적이다. 미주 울티움 셀즈향, 하이니켈 중심 판매량 증가세로 실적 방어가 된 점이다. 노 연구원은 “최종 주력 고객사 GM의 연간 EV 판매량 가이던스 유지(최대 25만대)는 동사 투자심리에 긍정적 요인”이라면서도 “상반기 고객사의 실질 판매량을 상회했던 생산규모는 현재 재고부담으로 작용 중이며 하반기 동사의 미주향 판매는 예상치를 다소 하회할 가능성이 높다”고 지적했다.

메리츠증권은 전방 전기차 판매량 정체 장기화 조짐에 포스코퓨처엠의 중장기 생산량 계획 및 매출액 가이던스를 하향한 바 있다. 지난 1년간 이차전지 산업에 부정적 변수가 동반 약세 조짐이다.

노 연구원은 “과거 동사가 몇차례 강조했던 고객사향 바인딩 계약 체결에 시점별 출하량 보장의 의미는 다소 퇴색한 상황”이라며 “업황 반등의 실마리가 부재한 현재 시점, 연이은 주가 하락을 활용한 트레이딩 대응 전략은 가능하다”고 말했다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]김희지,꽃길속 밝은 손인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100428t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)