[이데일리 이정현 기자] IBK투자증권은 넷마블(251270)에 대해 “체질개선이 끝나가고 있다”고 평가했다. 투자의견은 ‘매수’ 및 목표가 7만3000원으로 ‘상향’했다.

이승훈 IBK투자증권 연구원은 3일 보고서에서 “‘나혼자만레벨업’(이하 나혼렙)으로 게임 개발 경쟁우위 및 2분기 실적 서프라이즈를 통해 재무구조 개선 효과를 증명했으며 4분기 3개의 신작 출시 및 2025년 신작 게임 노출에 따른 신작 모멘텀으로 투자심리가 개선될 것”이라며 이같이 판단했다.

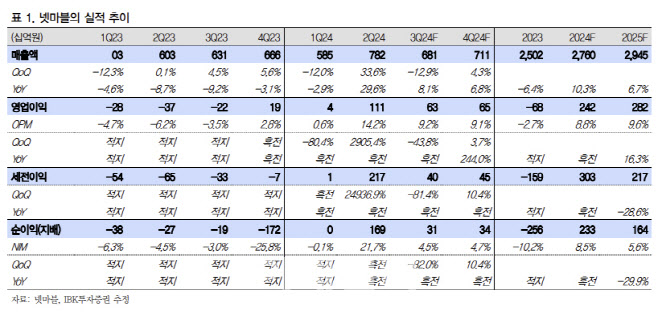

넷마블은 2분기 매출액이 전년동기대비 29.6% 증가한 7821억원, 영업익은 흑자전환한 1112억원을 기록하며 컨센서슬 대비 서프라이즈를 기록했다. ‘나혼렙’이 전체 매출의 20%를 차지하며 가장 큰 기여를 했다. 영업이익은 자체 런처를 통한 PC 매출 확대에 따른 지급수수료 감소와 인력 감축 및 마케팅 효율화로 인한 비용 절감이 유효했다. 인건비는 전분기 대비 소폭 증가했고 마케팅비는 신작 출시로 인해 증가했으나 매출 대비 비율은 유지했다.

수년에 걸친 비용 효율화 효과가 2분기에 폭발적으로 반영됐다. 2017년 이후 처음으로 분기 1000억원 이상의 영업이익을 기록했다. 인력 및 마케팅 최적화 기조가 유지되고 있기 때문에 4분기 및 2025년 신작 출시 효과가 클 것이라는 분석이 나온다. 2분기 하이브 지분 매각 후 부채를 상환 등으로 이자비용 역시 전년 대비 감소했다.

게임 개발력과 재무구조 변화를 통한 구조적인 변화가 나타나고 있다. 이 연구원은 “나혼렙 글로벌 흥행을 통해 건재한 개발력이 증명됐다”며 “9월 대규모 업데이트 및 4분기 OTT 내 신규 시즌 방영에 따라 추가적인 매출 상승 가능성이 높다”고 진단했다.

이어 “한국뿐만 아니라 미국, 일본에서 매출이 증가하면서 글로벌 퍼블리싱 경쟁력 역시 확인됐으며 4분기 신작 ‘킹아서’ ‘RF온라인’ ‘데미스리본’의 신작 게임이 실적 개선에 기여할 것으로 예상된다. 4분기 2025년 신작 라인업 및 ‘일곱개의대죄 오리진’ 출시 일정 발표도 기대된다”고 말했다.

![[포토] 함정우 '박교상 의장으로부터 꽃목걸이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500399t.jpg)

![[포토]노승희,쏟아지는 축하 물줄기](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500391t.jpg)

![[포토]이상민 장관, '추석 연휴 강원 원주의료원 방문, 비상진료체계 점검'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500145t.jpg)

![[포토] 허인회 '수많은 갤러리 대동하고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400196t.jpg)

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토] 함정우 '도와 준 캐디와 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500409t.jpg)