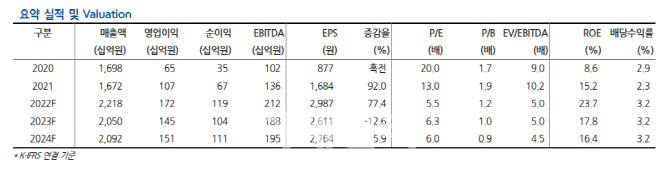

[이데일리 양지윤 기자] 현대차증권은 20일 한세실업에 대해 2분기 양호한 실적 흐름 확인되면서 주가 우상향 모멘텀 강화될 것으로 전망했다. 투자의견은 매수를 유지했으나 목표주가는 기존 4만원에서 2만7000원으로 하향했다.

정혜진 현대차증권 연구원은 “

한세실업(105630)의 2분기 실적은 1분기에 이어 시장 컨센서스 상회하는 호실적 이어질 전망”이라며 “예상보다 견조했던 수주에 환율 효과 더해지며 지난해 같은 기간보다 매출액이 증가할 것”이라고 밝혔다.

2분기 실적은 연결기준 매출액 5871억원, 영업이익 478억원으로 지난해 같은 기간보다 각각 42.7%, 55.0% 증가할 것으로 추정했다. 시장 컨센서스를 상회하는 실적이다.

그는 “전분기에 이은 호실적, 주문자상표부착생산(OEM) 매출이 달러기준 27.5% 늘어나며 예상보다 견조할 것으로 추정되는 데에 기인”한다며 “탑라인 성장에 따른 영업 레버리지 효과는 매출 성수기인 올 3분기까지 지속될 것”이라고 분석했다.

아울러 그는 “매출 비중 30% 수준 차지하는 리테일 바이어, 늘어난 의류 재고로 올해 4분기 전망치 이후 수주 성장 둔화 우려 확대되는 가운데 물류, 인건비 증가에 따른 원가 상승 부담 일부 공급사에 분담 요청 있었던 것으로 파악된다”면서 “다만 관련 이슈가 실적에는 영향이 거의 없을 것”이라고 판단했다.

한세실업의 생산 기지가 베트남 등 동남아에서 리드타임 단축이 가능한 중남미 등지로 이동 중인 점에 대해서는 긍정적으로 평가했다. 그는 “중남미, 생산능력 확장의 방해 요소 중 하나였던 높은 인건비에 따른 원가 부담 요인은 생산성 관리 노력으로 점차 완화될 수 있을 것”으로 기대했다. 중장기 중남미 지역에도 원사와 원단 밸류체인을 확보하며 생산 효율성 개선 가능할 것이란 설명이다.

그는 “4분기 이후 매출 비중 90% 차지하는 전방 미국 의류 시장 수요 둔화 우려를 반영해 목표주를 하향하나 보수적 수익 추정에도 불구 주가 상승 여력 약 60% 수준”이라고 주장했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![GTX 킨텍스역 28일 개통, 서울역까지 소요 시간 '1시간 → 16분' [MICE]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600326h.jpg)