[이데일리 원다연 기자] 유진투자증권은 18일

대한항공(003490)에 대해 유럽연합의 아시아나항공 기업결합 심사 발표가 10월로 미뤄지며 3분기에는 오롯이 사상 최고 여객 실적에 집중할 수 있다고 평가하며, ‘매수’ 투자의견을 유지한다고 밝혔다. 목표가도 종전 3만 5000원을 유지했다. 전일 종가는 2만 5750원이다.

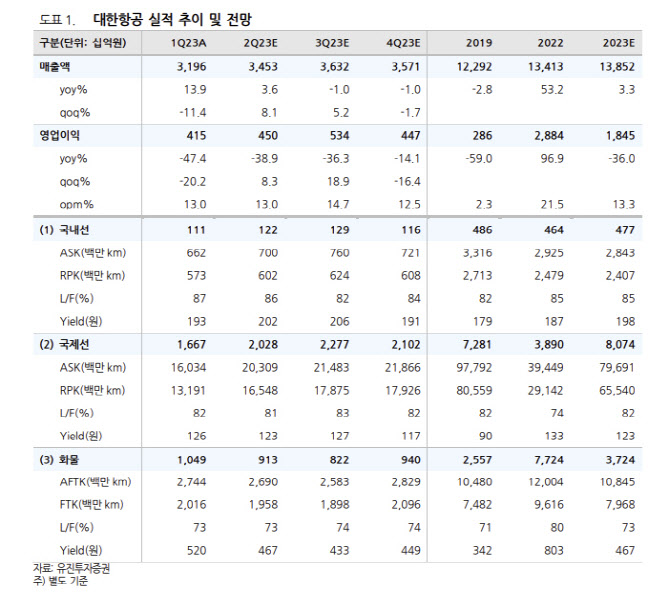

유진투자증권은 대한항공의 2분기 실적을 별도 기준 전년동기 대비 4% 증가한 매출액 3조 4535억원, 39% 감소한 영업이익 4496억원으로 추정했다.

양승윤 유진투자증권 연구원은 “국제 여객 수송능력(ASK)은 2만 309 백만인KM를 기록하며 전분기 대비 27% 증가하고, 2019년 동기대비 83% 수준 회복한 것으로 추정한다”고 밝혔다.

이어 “국제선 여객 운임은 장거리 노선 운항 확대에 따른 거리 증가 영향으로 전분기 대비 소폭 하락한 123원을 전망하나 PR 클래스 판매 호조와 견조한 여행 수요에 기반해 높은 운임 수준이 유지되고 있는 점 긍정적”이라고 평가했다.

양 연구원은 “화물 운송 사업은 운임 하락과 수송량 감소 흐름이 이어지지만, 전체 매출액(별도)에서 화물 사업이 차지하는 비중이 26%까지 낮아지며 2017~2019년 평균 23% 수준에 근접했다”며 “3분기에는 화물 비중 23%까지 낮아지게 될 것”이라고 봤다.

그는 “3분기에도 증편과 대형기 투입 효과로 ASK가 소폭 증가하고 성수기의 견조한 여객 수요에 따른 운임 상승도 기대된다”며 “EU의 아시아나항공 기업결합 심사 발표가 10월로 순연되며 3분기에는 오롯이 사상 최고 여객 실적에 집중할 수 있다”고 평가했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)