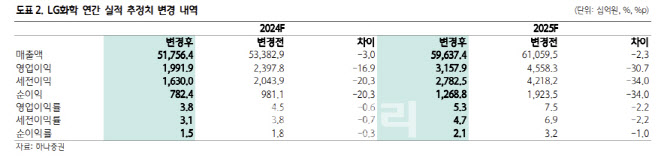

[이데일리 박정수 기자] 하나증권은 26일 LG화학(051910)에 대해 2분기에 이어 3분기 실적도 컨센서스를 하회할 것으로 전망된다며 목표주가를 46만원에서 40만원으로 13% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

윤재성 하나증권 연구원은 “LG화학의 2분기 영업이익은 4059억원으로 전년 동기 대비 34% 감소하고 컨센서스(4581억원)를 11% 하회했다”며 “3분기 영업이익도 6026억원으로 지난해 같은 때보다 30% 줄어, 현재 컨센서스(8037억원)에는 미치지 못할 것”이라고 예상했다.

윤재성 연구원은 “고객사향 출하량 부진으로 LGES의 실적 개선(전 분기 대비 150% 증가)이 눈높이를 충족시키기 어렵고, 석유화학 또한 드라마틱한 개선을 기대하기 힘들기 때문”이라며 “이에 2024~25년 이익 추정치를 하향 조정한다”고 설명했다.

윤 연구원은 “LG화학은 컨콜을 통해 전반적인 설비투자(Capex) 및 전지소재 사업의 속도 조절을 언급했다”며 “연초 예상한 2024년 Capex는 4조원에서 3조원 초중반 수준으로 하향하고, 양극재 연간 출하량 전망치를 전년 동기 대비 기존 40% 증가에서 20%로 하향했다”고 전했다.

얼티엄셀즈 2기 가동과 고객사의 신규 모델 출시에도 불구하고 전반적인 고객 생산량 조정 등을 반영한 결과라는 분석이다.

그는 “2026년 양극재 생산능력(Capa) 규모도 기존 28만톤에서 20만톤으로 하향조정했다”며 “구미·미국 테네시 공장 증설은 예정대로 진행되나, 국내 망간(NCM)·모로코 리튭인산철(LFP)은 1~2년 가량 순연된 영향”이라고 판단했다.

윤 연구원은 “분리막 원단 사업도 도레이의 전략 방향 변경과 시장 상황을 고려해 원점에서 재검토 중이라 밝혔다”며 “전분기에 이어 이번 컨콜에서도 나프타 분해시설(NCC) 합작법인(JV) 여부와 LGES 지분 활용에 대한 구체적인 계획을 밝히지는 않았다는 점을 감안할 때, 모멘텀이 강한 구간은 아니다”고 진단했다.

![[포토] 정찬민 '무빙데이, 9타를 줄이며 우승경쟁 합류'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700174t.jpg)

![[포토]이가영,조금 강했나](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700207t.jpg)

![[포토]이동은,타깃 보고 선다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600655t.jpg)

![[포토] 전가람 '한국대회, 다른 나라 선수에 우승을 줄 수 없다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600357t.jpg)

![[포토]KSP 20주년 성과공유컨퍼런스 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600761t.jpg)

![[포토] ‘베스파’ 프리마베라, 스프린트, NEW LX 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600575t.jpg)

![[포토]박주성,꼼꼼히 실피는 야디지북](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500641t.jpg)

![[포토] 입장하는 쯔위](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500361t.jpg)

![[포토] 장유빈 '스폰서 대회 우승을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500323t.jpg)

![손해보기 싫다면 이 차?…'사장님' 이상이의 럭셔리 전기 세단은[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700185t.jpg)

![[포토]배소현,나이스 파세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700545t.jpg)